I. Introducción: “de la suspensión de las reglas fiscales a su reactivación”

En el año 2023, seguíamos conviviendo con la crisis económica y sanitaria ocasionada por el COVID. Aparecen los fondos Next Generation que nacen con la vocación de reconstruir rentas, recomponer el tejido empresarial para paliar los efectos negativos de la crisis ocasionada por el coronavirus SARS-CoV-2. El paquete de medidas económicas que supone el Instrumento Europeo de recuperación supone para España la llegada de unos 140.000 Millones de euros en forma de transferencias y préstamos para el periodo 2021-2026.En este contexto de recuperación aparece la crisis energética ocasionada por el conflicto de Rusia y Ucrania.

La enorme subida de los precios de los combustibles, del gas y del petróleo que estamos sufriendo como consecuencia de la invasión de Ucrania por Rusia supone agravar la crisis energética que ya mostró su cara en el año 2021, como consecuencia de la recuperación económica tras el coronavirus. Los efectos que esta desmesurada alza de precios supone son bien conocidos. El empobrecimiento de la población, tanto los consumidores que ven aumentar su gasto mensual, tanto por el precio de gas como por la cuota de sus hipotecas y la vida en general, como las empresas, que si ya tenían problemas financieros durante el año pasado los están viendo agravados.

A estos se unió el enorme déficit de los estados miembros y la necesidad por parte de Europa de reactivar las reglas fiscales para poner fin a la situación de suspensión de las reglas fiscales acontecidas desde el 6 de octubre de 2020, fecha donde el Consejo de Ministros solicitó al Congreso de los Diputados la apreciación de que España estaba sufriendo una pandemia, y la situación de emergencia extraordinaria ajustada a lo dispuesto en el art. 135.4 de la Constitución -CE- y en el art. 11.3 de la Ley Orgánica 2/2012, de 27 de abril, de Estabilidad Presupuestaria y Sostenibilidad Financiera -LOEPYSF-.

Suspensión de las reglas fiscales y la regla general del destino del superávit presupuestario durante el ejercicio 2023

Por otra parte, el Gobierno anunció que el Congreso de los Diputados consideraba que persistían las condiciones de excepcionalidad que justificaron el mantenimiento, durante el ejercicio 2023, de la suspensión de las reglas fiscales.

El Gobierno logra el aval parlamentario para una medida recomendada por la Comisión Europea, que mantiene en suspenso la aplicación del Pacto de Estabilidad para que los Estados continúen con los estímulos, con el objetivo de que se asiente la recuperación y se alcance el nivel de PIB previo a la pandemia.

Por lo que se refiere a la suspensión de las reglas fiscales, el Congreso de los Diputados el 20 de octubre de 2020 apreció por mayoría absoluta la concurrencia de las condiciones de excepcionalidad para suspender las reglas fiscales. De este modo se dio cumplimiento al mandato del art. 135.4 CE el cual establece que “os límites de déficit estructural y de volumen de deuda pública sólo podrán superarse en caso de catástrofes naturales, recesión económica o situaciones de emergencia extraordinaria que escapen al control del Estado y perjudiquen considerablemente la situación financiera o la sostenibilidad económica o social del Estado, apreciadas por la mayoría absoluta de los miembros del Congreso de los Diputados”, y del art. 11.3 LOEPYSF:

“Excepcionalmente, el Estado y las Comunidades Autónomas podrán incurrir en déficit estructural en caso de catástrofes naturales, recesión económica grave o situaciones de emergencia extraordinaria que escapen al control de las Administraciones Públicas y perjudiquen considerablemente su situación financiera o su sostenibilidad económica o social apreciadas por la mayoría absoluta de los miembros del Congreso de los Diputados. Esta desviación temporal no puede poner en peligro la sostenibilidad fiscal a medio plazo”.

Por otra parte, la LOEYPSF trae causa y conecta con la normativa de la Unión Europea en materia de estabilidad, coordinación y gobernanza de las administraciones Públicas. En este marco, es preciso tener en cuenta la Declaración del Consejo de la Unión Europea sobre el Pacto de Estabilidad y Crecimiento en relación con la crisis de la COVID-19, de 23 de marzo de 2020, por la que se acuerda activar la cláusula de salvaguardia, exceptuando los requisitos presupuestarios que se aplicarían normalmente, con el fin de atender las consecuencias económicas de la pandemia.

Por tanto y en virtud del acuerdo del Congreso de los Diputados de 20 de octubre de 2020, se apreció que España estaba sufriendo una pandemia, lo que supone una situación de emergencia extraordinaria, a los efectos previstos en el art. 135.4 CE y del art. 11.3 LOEPYSF.El Ministerio entiende que a partir de esa fecha es aplicable la medida de suspensión, sin que sea necesaria norma alguna de desarrollo.

El 2 de junio de 2021, la Comisión Europea comunicó la decisión de seguir aplicando la cláusula de salvaguardia en 2022. Se solicita del Congreso de los Diputados la apreciación de que España está sufriendo una pandemia, lo que supone una situación de emergencia extraordinaria, a los efectos previstos en los arts. 135.4 CE y 11.3 LOEPYSF.El Gobierno ha trasladado, sin ser obligatorios, los niveles y tasas de referencia del déficit a considerar en 2022 por las administraciones territoriales para el funcionamiento ordinario de las mismas.

El Congreso de los Diputados el 13 de septiembre de 2021 tomó un acuerdo en el que se apreciaba de nuevo que España seguía sufriendo una pandemia, lo que supone una situación de emergencia extraordinaria a los efectos previstos en los arts. 135.4 CE y 11.3 LOEPYSF.Por lo que se refiere a las reglas del destino del superávit presupuestario de 2019 y 2020, aun siendo deseable que el superávit se destine a la reducción de deuda pública, con arreglo al art. 32 LOEPYSF, esta regla general puede no aplicarse a partir del momento en el que se han suspendido las reglas fiscales en 2020 y 2021, ya que éstas son el fundamento de aquella regla. Esta norma entró en vigor el 20 de octubre de 2020. No se exigirá el cumplimiento del art. 32 LOEPYSF en relación con el superávit de 2019 y 2020, y su destino en 2020 y 2021, respectivamente. Tampoco se exigirá en relación con el superávit de 2021 y su destino en 2022.

Esta regla conecta con el objetivo de estabilidad presupuestaria y con el de deuda pública. Estas medidas se adoptan con el propósito de hacer frente a la compleja situación financiera generada por la pandemia, pero más allá de la idoneidad de la medida, se echa en falta una norma que recoja todas estas medidas, que complemente la declaración sobre las condiciones de excepcionalidad que han permitido suspender las reglas fiscales.

Los presupuestos generales del Estado y los de los gobiernos locales en particular se aprueban en el contexto económico marcado por la suspensión de las reglas fiscales, lo que no es óbice para calcular dichas magnitudes pues el interventor deberá en todo caso y con ocasión de la aprobación del proyecto de los presupuestos locales informar sobre el objetivo de estabilidad presupuestaria y del límite de la deuda, pero a diferencia de lo que ocurría todos los años, no es obligatorio emitir pronunciamiento sobre el cumplimiento de la regla de gasto, y si sobre las otros dos magnitudes, el cumplimiento del objetivo de estabilidad y de límite de la deuda.

El pasado 22 de septiembre de 2022, el Congreso de los Diputados respaldó que en España se mantenían las condiciones de excepcionalidad que aconsejan y justifican mantener la suspensión de las reglas fiscales, en línea con la recomendación de la Comisión Europea, que también decidió extender la cláusula de salvaguarda del Pacto de Estabilidad y Crecimiento ante la crisis desatada por el encarecimiento de precios derivados de la invasión rusa de Ucrania. Es la tercera vez que el Gobierno solicita al Congreso esta apreciación.

De esta manera, España sigue el mismo camino marcado por la Comisión Europea, que decidió aplicar la cláusula general de salvaguarda del Pacto de Estabilidad y Crecimiento en 2020 por la pandemia de la COVID-19. Una medida que ha sido posteriormente prorrogada en 2021 y 2022. Más recientemente en el pasado mes de mayo se decidió también extender la suspensión al ejercicio 2023 por las consecuencias económicas de la invasión rusa de Ucrania. El objetivo de esta iniciativa es poder seguir desplegando las medidas necesarias para mitigar el impacto del encarecimiento de precios en las familias y el tejido productivo como ya ha venido adoptando el Ejecutivo en el último año.

En este contexto y durante los ejercicios 2022 y 2023 se mantienen por tanto la suspensión de las reglas fiscales para las entidades locales y se extienden los efectos de la suspensión hasta la liquidación del ejercicio 2023. Para el ejercicio 2022 se plantea un nivel de equilibrio y para el ejercicio 2023 el subsector local tendrá una tasa de referencia equivalente a un superávit del 0,1 % del PIB. No se trata de una tasa de obligado cumplimiento, ya que las reglas fiscales quedan suspendidas en el 2022 y 2023. No obstante, al igual que en el 2020 y el 2021, el gobierno ha planteado unos valores de referencia con el objetivo es mitigar el impacto del encarecimiento de los precios y para ello el ejecutivo ha decidido mantener para este año la suspensión de las reglas fiscales, sin abandonar la responsabilidad fiscal.

Por tanto, el compromiso con la responsabilidad fiscal se traduce en que, a falta de objetivos de estabilidad por la suspensión de las reglas fiscales, se introducen unas tasas de referencia de déficit.

La suspensión de la regla fiscal de estabilidad presupuestaria en el presupuesto de 2023.

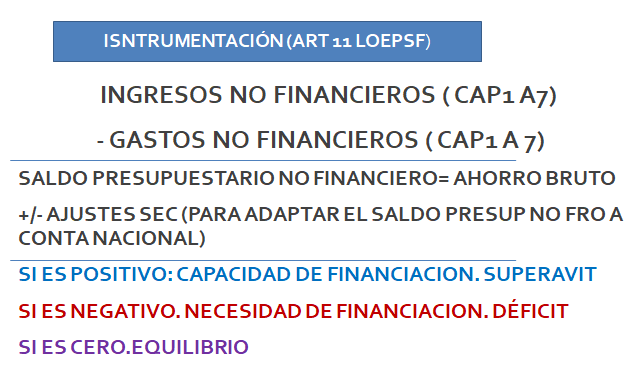

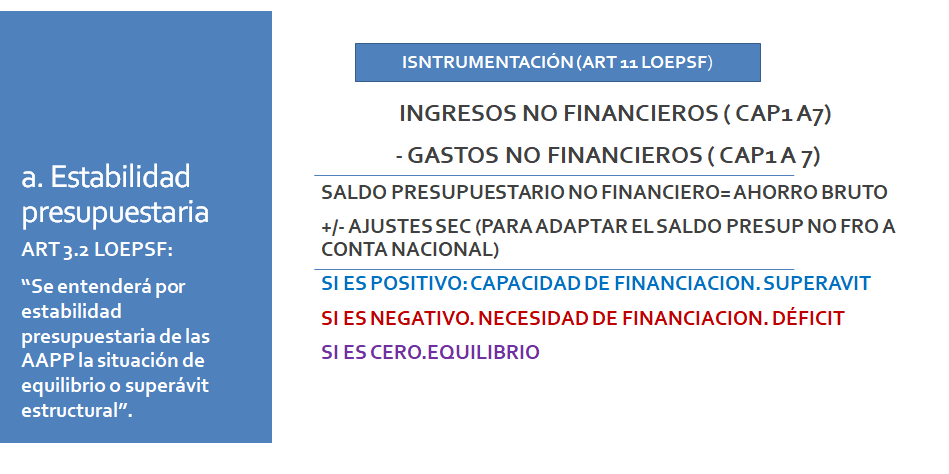

Las entidades locales a la hora de elaborar sus presupuestos de 2023 e informar la estabilidad presupuestaria, los interventores y/o secretarios-Interventores deberán calcular la estabilidad a partir del siguiente esquema:

1.- Se calculará el saldo de la capacidad o necesidad de financiación de los capítulos 1 al 7 del presupuesto de gastos y presupuesto de ingresos, y al saldo resultante se le aplicará los ajustes SEC , calculados según el manual de cálculo del déficit en contabilidad nacional adaptado a las corporaciones locales(https://www.igae.pap.hacienda.gob.es/sitios/igae/es-ES/Contabilidad/ContabilidadNacional/InformacionGeneral/Documents/Manual_AATT/ManualCCLL1Edicion2006b.pdf).

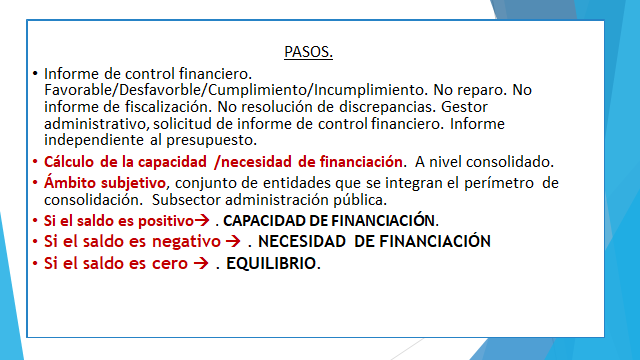

2.- Se emitirá informe de intervención independiente al del presupuesto, indicando expresamente la suspensión de las reglas fiscales. Por tanto, no procede valorar si hay cumplimiento o incumplimiento de la estabilidad presupuestaria dada la suspensión. No obstante, lo razonable, sin ser obligado, es concluir si hay cumplimiento/incumplimiento de la estabilidad dada la suspensión, es indicarlo por posible reactivación en el ejercicio 2024 de las reglas fiscales y para dar una mayor información y transparencia a la actuación municipal. El saldo es meramente informativo.

Por lo tanto, es objetivo básico para calcular el saldo de estabilidad es conocer y saber calcular los AJUSTES SEC. Los ajustes SEC se deben a la disparidad de criterios que existen entre la contabilidad nacional y la contabilidad presupuestaria, y que se encuentran detallados, como hemos indicado:

- En el Manual del cálculo del déficit en contabilidad nacional adaptado a las Corporaciones Locales.

- Guías para la comunicación de la información relativa a la estabilidad presupuestaria, elaborada por el MINHAP.

- La contabilidad presupuestaria se rige entre otra normativa fundamentalmente por el RDLeg 2/2004, de 5 de marzo, por el que se aprueba el texto refundido de la Ley Reguladora de las Haciendas Locales -TRLRHL- (EDL 2004/2992), que sigue vigente, por tanto, el presupuesto debe estar equilibrado con criterios presupuestarios, y a nivel individual ente por ente, si el presupuesto general está integrado a su vez por más de una entidad.

- A su vez el equilibrio en términos de estabilidad se basa en los cálculos efectuados siguiendo las normas de contabilidad nacional, y su cálculo debe realizarse a en términos consolidados.

A continuación, se realiza una enumeración de los ajustes SEC más utilizados:

| 1. Ingresos de carácter no tributario. |

| 2. Ajuste por entregas a cuenta de impuestos cedidos y del fondo complementario de financiación y del fondo de asistencia sanitaria. |

| 3. Consolidación de transferencias entre Administraciones Públicas. |

| 4. Dividendos y participación en beneficios. |

| 5. Ajuste por gastos financieros y diferencias de cambio. |

| 6. Ajuste por inversiones realizadas por el sistema de “abono total del precio”. |

| 7. Inversiones realizadas por cuenta de corporaciones locales. |

| 8. Consolidación entre transferencias internas. |

| 9. Venta de Acciones. |

| 10. Aplazamientos y fraccionamiento PIE. |

| 11. Ajuste por Inejecución |

| 12. Adquisición con pago aplazado. |

| 13. Arrendamiento financiero. |

| 14. Asociación público-privada. |

| 15. Gastos realizados pendientes de aplicar a presupuesto. |

| 16. Ingresos procedentes del Presupuesto de la UE. |

| 17. Préstamos concedidos. |

| 18. Aportaciones de capital a empresas públicas. |

| 19. Devolución de ingresos indebidos. |

| 20. Ejecución y reintegro de avales concedidos. |

| 21. Asumir o cancelar deudas de empresas. |

Ahora bien, como hemos indicado el informe de estabilidad presupuestaria calculado de la forma descrita en este apartado, se incluye dentro de los informes de control financiero permanente, informes que no son el resultado de la función interventora y por tanto no dan lugar a reparos ni a procedimiento de resolución de discrepancias. (art. 16.2 del RD 1463/2007, de 2 de noviembre, por el que se aprueba el reglamento de desarrollo de la Ley 18/2001, de 12 de diciembre, de Estabilidad Presupuestaria, en su aplicación a las entidades locales -REP-. Ahora bien, el incumplimiento de las reglas fiscales (salvo el límite de endeudamiento que sigue vigente) no generará ninguna consecuencia.

Así lo ha manifestado el Ministerio en la relación de consultas emitidas con ocasión de la suspensión de las reglas fiscales (https://www.hacienda.gob.es/CDI/Estabilidad%20Presupuestaria/FAQ_SUSPENSI%C3%93N_DE_REGLAS_FISCALES.pdf).

Al suspenderse las reglas fiscales no resultan de aplicación las medidas correctivas y coercitivas que establece la LOEPYSF salvo las medidas automáticas de corrección previstas en el art. 20 LOEPYSF.En consecuencia, en 2022 y 2023 no se aplicaron las medidas en relación con los resultados de las liquidaciones de 2021 y 2022, respectivamente.

Por ello, en esos años no se exigirá la presentación de planes económico financieros ni su aprobación ni se aplicarán medidas como la adopción de acuerdos de no disponibilidad de créditos con origen en aspectos relativos a la presentación o aprobación de dichos planes o al cumplimiento de las reglas.

Como ya se ha indicado, pese a la suspensión de las reglas fiscales durante los ejercicios 2020 hasta el ejercicio 2023, no limitó el cálculo de las reglas fiscales y el deber de suministrar la información al Ministerio.

Así se puso de manifiesto por la Secretaria General de financiación autonómica local, del Ministerio de Hacienda, en las preguntas frecuentes sobre las consecuencias de la suspensión de las reglas fiscales en los ejercicios 2020 y 2021 en relación con las comunidades autónomas y las entidades locales.

La suspensión de las reglas fiscales no afecta al cumplimiento de las obligaciones de transparencia previstas en la LOEPYSF, y normas de desarrollo. Estas obligaciones seguían siendo exigibles pese a estar suspendidas las reglas fiscales (cuestión 5 de las preguntas frecuentes) y las consecuencias de sus incumplimientos seguían siendo aplicables. En particular, y por lo que se refiere a la elaboración de la contabilidad nacional y a la información de base necesaria para dicha elaboración, hay que tener en cuenta que las obligaciones de remisión de información en términos de contabilidad nacional a las instituciones europeas por parte de los Estados Miembros no fueron objeto de suspensión, manteniéndose a todos los efectos los calendarios, formatos y contenidos ordinarios de remisión. En consecuencia, la información se siguió remitiendo por las administraciones territoriales en los términos y plazos habituales, con el fin de que pudieran elaborarse las cuentas nacionales que permitían de este modo, dar cumplimiento a estas obligaciones internacionales.

En la situación de suspensión tanto el art. 12.5 LOEPYSF (norma incluida en la regulación de la regla de gasto) como el art. 30 LOEPYSF estuvieron suspendidos, por la constatación de diversas situaciones de emergencia extraordinaria que se ajustaban a lo dispuesto en el art. 135.4 CE y art. 11.3 LOEPYSF.

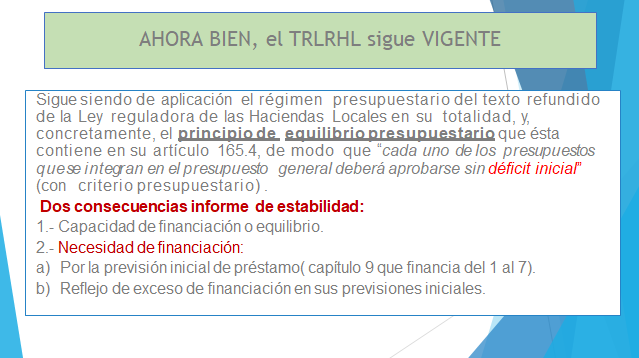

Ahora bien aunque estuviesen suspendidas las reglas fiscales, el TRLRHL siguió vigente, por lo que seguía siendo de aplicación el régimen presupuestario del Texto refundido de la Ley reguladora de las Haciendas Locales en su totalidad, concretamente el de equilibrio presupuestario, que queda recogido en el art. 165.4 TRLRHL, de modo que “cada uno de los presupuestos que se integran en el presupuesto general deberá aprobarse sin déficit inicial” con criterios exclusivamente presupuestarios., y como hemos indicado este equilibrio se aplica individualmente , ya que no es una nivelación en términos de grupo como si sucede con las reglas fiscales.

El principio de equilibrio presupuestario, se traduce en que la siguiente fórmula:

∑ Ingresos totales (del 1 al 9) >= ∑ Gastos totales (del 1 al 9).

∑ Ingresos corrientes (capítulo 1 al 5) >= ∑ Gastos corrientes (capítulo 1al 5) +gastos capítulo 9.

Si la entidad dispone de entes dependientes con presupuesto limitativo (como organismos autónomos y consorcios) esta fórmula se debe aplicar de forma individual para cada presupuesto que integra presupuesto general.

A diferencia del cálculo de la estabilidad que sí se debe calcular en términos de grupo, es decir la estabilidad presupuestaria se calcula a nivel consolidado.

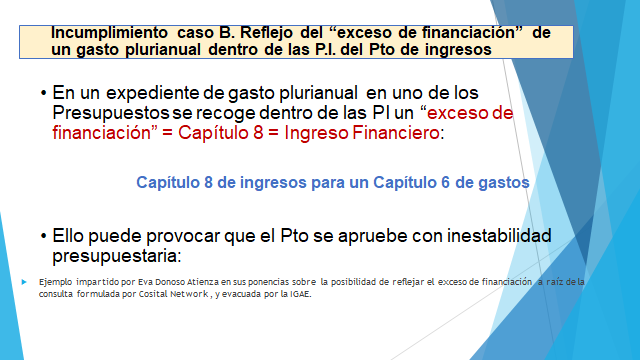

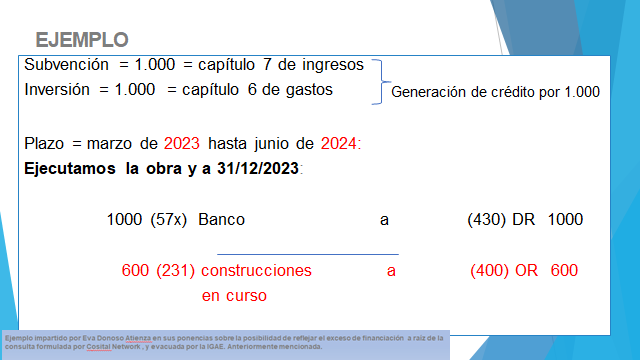

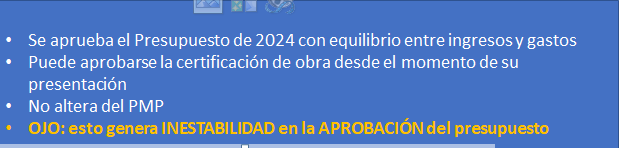

Supongamos que en el presupuesto general del ejercicio 2023, se prevé dentro del capítulo 9 una operación de préstamo para financiar un gasto de inversión (capítulo 6 del presupuesto). Esta operación tiene incidencia en el principio de estabilidad pues el capítulo 6 se financia con capítulo 9.

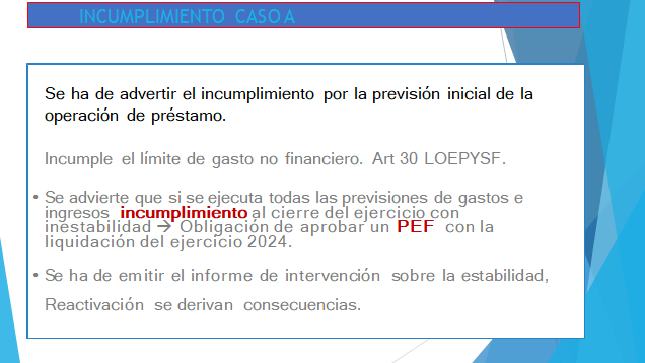

Caso A » Si las reglas fiscales estuviesen vigentes, se podría incluir la operación de crédito entre las previsiones iniciales del presupuesto de ingresos si la operación de crédito se aprueba únicamente por el importe del siguiente saldo:

-∑ (Capitulo 1 a 7 de ingresos) - ∑ (capítulo 1 a 7 de gastos) = > 0= Saldo no financiero antes de ajustes= X

- El importe de la operación de crédito =< saldo de la estabilidad = Saldo no financiero antes de ajustes= X

Hay una segunda posición que admite el reflejo de una operación de crédito en las previsiones iniciales, indicando que se cumple el límite de gasto no financiero (art. 30 LOEPYSF) advirtiendo que al liquidar el presupuesto si se incumple las reglas fiscales se deberá aprobar un PEF (plan económico financiero), nos referimos al presupuesto de 2024, pues al estar las reglas fiscales suspendidas durante el ejercicio 2023, su incumplimiento no genera medidas correctoras en caso de incumplimiento.

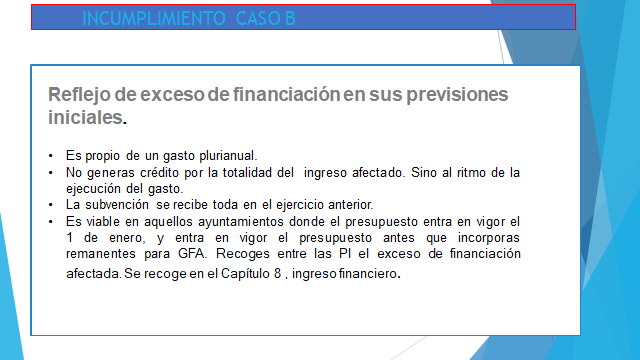

Caso B » En el escenario actual, bajo la suspensión de las reglas fiscales, se puede incluir una operación de crédito entre las previsiones iniciales del presupuesto de ingresos con necesidad de financiación, indicando que se aprueba el presupuesto con desequilibrio en términos de estabilidad o con necesidad de financiación, pero solo con efectos meramente informativos.

Durante la ejecución del presupuesto del ejercicio 2023, ha de realizarse una estimación de cumplimiento al cierre.

El art. 18 LOEPYSF, establece como medidas automáticas de prevención, que las administraciones públicas harán un seguimiento de los datos de ejecución presupuestaria y ajustarán el gasto público para garantizar que al cierre del ejercicio no se incumple el objetivo de estabilidad. En situación de suspensión de las reglas fiscales, pese que la disciplina fiscal sigue existiendo (tasa de referencia para el 2022, en posición de equilibrio para el 2022 y para el ejercicio 2023 superávit del 0,1 % del PIB), sin embargo, no habrá requerimientos de cumplimiento de la administración que ostente la tutela financiera por riesgo de incumplimiento.

Respecto a las modificaciones con cargo al remanente de tesorería para gastos generales, al estar suspendidas las reglas fiscales en los ejercicios 2022 y 2023, podrían incorporarse remanente y el RTGG es de libre disposición conforme los usos previstos en el TRLRHL.

No obstante, hay que advertir que pese que la posición del ministerio que queda recogida en el documento de preguntas frecuentes sobre las consecuencias de la suspensión de las reglas fiscales en el 2020 y 2021 en relación a las comunidades autónomas y las entidades locales, la cuestión número 21, que señala expresamente que la suspensión de las reglas fiscales ha supuesto que el superávit no tenga que dedicarse a amortizar deuda, aun siendo posible realizar esta amortización si la EELL lo considera. La regla del art. 32 LOEPSYF puede no aplicarse a partir del momento en que se han suspendido las reglas fiscales, ya que estas son el fundamento de aquella regla, los arts. 12 y 32 LOEPYSF no se han modificado.

Respecto a la suspensión de las reglas fiscales y presupuestos de 2023 respecto la obligación de aprobar el límite de gasto no financiero, art. 30 LOEPYSF, señalaba que:

“El artículo 30 de la LOEPSF se refiere al límite de gasto no financiero, y su apartado 1 dispone que “El Estado, las Comunidades Autónomas y las Corporaciones Locales aprobarán, en sus respectivos ámbitos, un límite máximo de gasto no financiero, coherente con el objetivo de estabilidad presupuestaria y la regla de gasto, que marcará el techo de asignación de recursos de sus Presupuestos.”

Este precepto se refería al gasto no financiero que se recogía en los presupuestos, de acuerdo con criterios presupuestarios, no de contabilidad nacional. Por este motivo, debió considerarse aplicable y no suspendido.

Véase a tal efecto la consulta número 9 de las preguntas frecuentes sobre las consecuencias de la suspensión de las reglas fiscales en 2020 y 2021 en relación con las Comunidades Autónomas y las Entidades Locales, publicadas en la OVEL.

Teniendo en cuenta todas estas consideraciones y los acuerdos de 20 de octubre de 2020, de 13 de septiembre de 2021 y del 22 de septiembre de 2022, del Congreso de los Diputados, podríamos realizar las siguientes consideraciones, todas ellas aplicables durante el ejercicio 2023:

1. Acuerdos adoptados por el Consejo de Ministros de 20 de octubre de 2020 y de 13 de septiembre de 2021, de suspensión de las tres reglas fiscales. Como hemos indicado, no existían precedentes en el uso de la previsión recogida en el art. 135.4 CE ya que la LOEPYSF tenía poco recorrido desde su entrada en vigor (2012) las políticas del gobierno han sido todo lo contrario, la reducción del déficit público destinando los ahorros a reducir endeudamiento neto y teniendo en cuenta que los incrementos presupuestarios no podían sobrepasar el límite de gasto no financiero, o techo de gasto previsto para cada año.

2. Con respecto a la suspensión de las tres reglas fiscales mediante la declaración de excepcionalidad, ni el art. 135.4 CE, ni el art. 11.3 LOEPYSF exigen su aprobación por el Senado, ni tampoco publicación alguna. Por lo tanto, la suspensión de las tres reglas fiscales tiene efectividad desde el 20 de octubre de 2020, sin necesidad de aprobación por el senado ni su publicación en el BOE.

3. Suspensión solo de las tres reglas fiscales a las que se refiere la LOEPYSF y del destino del superávit presupuestario para amortizar endeudamiento vivo, pero no con respecto a la normativa prevista en el TRLRHL, que continua vigente, es como volver en el tiempo antes de la entrada en vigor de la LOEPYSF por lo que rige la normativa presupuestaria prevista en el TRLRHL, y se predica de una parte el equilibrio presupuestario, es decir, que los presupuestos que integran cada uno de los presupuestos de la entidad local debe aprobarse sin déficit inicial (equilibrado el presupuesto de gastos y de ingresos, art. 165.4 TRLRHL) y sigue vigente el régimen de endeudamiento previsto en el TRLRHL previsto en los arts. 48 al 55 así como lo previsto en la disp. final 31ª de la Ley 17/2012, de 27 de diciembre, de Presupuestos Generales del Estado para el año 2013 -LPGE 2013-. La suspensión de las tres reglas fiscales no es óbice para seguir calculando los informes de estabilidad presupuestaria y sostenibilidad financiera respecto a la aprobación del presupuesto como su ejecución y liquidación (art. 11 LOEPYSF) pero el hecho de que se incumplan los límites no genera la aplicación de las medidas preventivas y coercitivas previstas en el capítulo IV LOEPYSF salvo las medidas automáticas de corrección previstas en el art. 20 LOEPYSF, sigue vigente las obligaciones de suministro de información previstas en la Orden HAP/2105/2012, de 1 de octubre, por la que se desarrollan las obligaciones de suministro de información previstas en la Ley Orgánica 2/2012, de 27 de abril, de Estabilidad Presupuestaria y Sostenibilidad Financiera, ya que el cálculo de la misma solo es a efectos meramente informativos.

El cumplimiento de la regla de gasto no es obligatorio ni calcularlo ni informarlo ni en los proyectos de los presupuestos de 2021 ni el 2022 ni 2023, ni en el suministro de información trimestral sobre la ejecución del presupuesto, ni en la liquidación del presupuesto, que sí es obligatoria la emisión de un informe sobre el cumplimiento de objetivo de estabilidad, del límite de deuda siendo aconsejable recoger la tasa de variación del gasto computable.

En consecuencia, en 2021 no se aplicaron aquellas medidas en relación con incumplimientos en 2020, ni en el 2022 en relación a los incumplimientos del 2021, ni en el 2023 respecto a los incumplimientos del 2022, de las reglas fiscales constatados con las liquidaciones de presupuestos, o con los estados contables del cierre del ejercicio. En el ejercicio 2023, tampoco se les aplicó en relación con los resultados de las liquidaciones de 2022. Por ello, en esos años, no se exigía la presentación de planes económico-financieros, ni su aprobación ni se aplicaron medidas como la adopción de acuerdos de no disponibilidad de créditos con origen en aspectos relativos a la presentación o aprobación de dichos planes o al cumplimiento de las reglas.

Respecto al destino del superávit presupuestario del ejercicio 2022, como hemos expuesto anteriormente quedó en suspenso la aplicación de los arts. 12.5 y 32 LOEPYSF.El ministerio insistía que era deseable que el superávit se destine a la reducción de deuda pública, con arreglo al art. 32 LOEPYSF, esta regla general no se aplicaba a partir del momento en el que se suspendieron las reglas fiscales, ya que estas son el fundamento de aquella regla.

Al no ser aplicable la regla general, tampoco es necesaria la regla especial de destinar el superávit a inversiones financieramente sostenibles, salvo las excepciones comprendidas en los RD-ley 8/2020,11/2020 y 23/2020, para el presente ejercicio respectivamente.

4. El uso del remanente de tesorería para financiar modificaciones presupuestarias era con carácter general el previsto en el TRLRHL ya que no era obligatoria su utilización para amortizar deuda. Su destino se realizaba conforme los usos previstos en los arts. 172 a 182 TRLRHL, así como los arts. 34 a 51 del RD 500/1990, de 20 de abril, por el que se desarrolla el Capítulo I del Título VI de la Ley 39/1988, de 28 de diciembre, Reguladora de las Haciendas Locales, en materia de Presupuestos. Es cierto que el uso de estos remanentes podía generar inestabilidad presupuestaria pero la regla fiscal de estabilidad presupuestaria quedaba suspendida durante el ejercicio 2023 sin que fuese de aplicación las medidas preventivas y coercitivas previstas en la LOEPYSF.

En consecuencia, la competencia para aprobar las modificaciones presupuestarias seguía el sistema tradicional de reparto de competencias entre la alcaldía-presidencia y el pleno y en su caso, si así estaba regulado por las BEP, la junta de gobierno local.

En todo caso, las modificaciones presupuestarias financiadas con el remanente líquido de tesorería requerirán previamente que se haya liquidado los presupuestos, para calcular tanto el superávit presupuestario como el RTGG, destinándolo a los usos previstos en el TRLRHL.

5. Con respecto a los planes de ajuste, éstos están asociados a medidas extraordinarias de apoyo financiero a las administraciones territoriales y tiene su fundamento en la disp. adic. 1ª LOEPYSF.Sus objetivos son el cumplimiento de los principios de estabilidad presupuestaria, deuda pública, y de los plazos legales de pago a proveedores. Los planes de ajuste siguieron vigentes, así como su seguimiento, si bien para determinar el cumplimiento de los mismos no se tomó en cuenta el objetivo de estabilidad presupuestaria y de deuda pública durante los años 2020, 2021, 2022 y 2023, años es que efectivamente estuvieron suspendidas las reglas fiscales.

6. Respecto a la suspensión de las reglas fiscales y los marcos presupuestarios para el periodo 2023-2025, el ministerio señaló la obligación de remisión antes del 15 de marzo de cada año.

A efectos en su elaboración no se conocía la tasa de variación de la regla de gasto, pero sí el objetivo de estabilidad y de los límites de la deuda (que para cada entidad local son lo que se recogen en el TRLRHL y la disp. final 31ª LPGE 2013, ya que el objetivo del límite de la deuda a nivel individual de cada entidad local no se ha definido y por tanto este parámetro se calcula de conformidad con los límites de endeudamiento previstos en el TRLRHL).

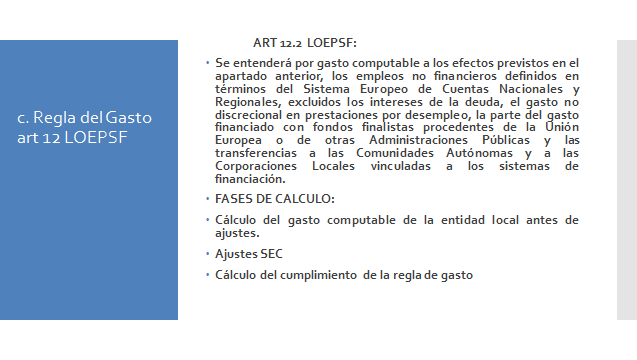

El plan presupuestario debía ser coherente con esos últimos objetivos y límites y reflejar la tasa de variación del gasto computable en cada año, de acuerdo con los criterios del art. 12 LOEPYSF para la aplicación de la regla de gasto.

7.Respecto al destino del superávit este estuvo SUPENDIDO, NO ERA OBLIGADO destinarlo ni a reducir endeudamiento, ni amortizar deuda ni a financiar IFS, es decir el destino del superávit y por tanto de la magnitud presupuestaria que permitía hacerlo efectivo, el RTGG, era de libre disposición. La utilización del RTGG como fuente de financiación se regía por lo dispuesto en el TRLRHL.

8. Respecto al cumplimiento de la regla de gasto no era obligatorio calcularlo ni informarlo. Ni en los proyectos de los presupuestos de 2023, ni en el suministro de información trimestral sobre la ejecución del presupuesto, ni en la liquidación del presupuesto del 2022, en cambio sí resulta obligatoria la emisión de un informe sobre el cumplimiento de objetivo de estabilidad, del límite de deuda siendo aconsejable recoger la tasa de variación del gasto computable.

Es decir, se mantuvo el cumplimiento de las obligaciones de transparencia previstas en la LOEPYSF y en sus normas de desarrollo, por lo que las consecuencias de sus incumplimientos seguían siendo aplicables.

9. Sobre el límite de gasto no financiero (previsto en el art. 30 LOEPYSF) se consideró, en todo caso, como un elemento a tener en cuenta en la gestión presupuestaria de las entidades locales. este se determinaba en términos absolutos y debía ser congruente con el objetivo de estabilidad presupuestaria y con la regla de gasto. Este límite marcaba el techo de asignación de los recursos de los presupuestos, y no constituía en ningún caso una regla fiscal de las definidas en la LOEPYSF, para su cálculo no se tenía en cuenta los ajustes utilizados para verificar el cumplimiento de la regla de gasto, definidos en el art. 12 LOEPYSF.Tampoco debía comunicarse al Ministerio.

¿Entonces, cómo se calculaba? La magnitud era la inferior de las tres siguientes:

- Sobre el art. 165.4 TRLRHL:

Gastos no financieros (A) = (Ingresos no financieros +Ingresos financieros) - (gastos financieros).

- Sobre el cumplimiento de objetivo de estabilidad à Saldo de operaciones no financieras (SNF) +/- Ajustes en contabilidad nacional = 0.

(SNF) = Ingresos no financieros–gastos no financieros +/- Ajustes en contabilidad nacional = 0.

Despejando,

Gastos no financieros (B) =Ingresos no financieros +/- Ajustes en contabilidad nacional.

- Sobre el cumplimiento de la regla de gasto à Gastos no financieros (C)

Gastos no financieros (C) = (gasto computable en (n-1) X tasa de variación interanual) +gasto en intereses (capítulo 3) + gasto financiado con transferencias de otras AAPP.

Límite de gasto no financiero, era la menor de las tres magnitudes (A, B, C).

10. Respeto al destino del superávit este no se destinó ni a reducir endeudamiento neto ni amortizar deuda ni a financiar IFS, es decir el destino del superávit y por tanto de la magnitud presupuestaria que permite hacerlo efectivo, el RTGG, era de libre disposición, teniendo en cuenta que en primer lugar debe destinarse a financiar las incorporaciones de remanentes de las IFS que no hubiesen finalizado, posteriormente se debía aplicar a cancelar la cuenta 413, “Acreedores por operaciones pendientes de aplicar a presupuesto”, o equivalentes, y a dar cumplimiento al plazo máximo de pago a proveedores.

11. No se suspendió ni la responsabilidad fiscal de las Administraciones Públicas ni la aplicación del principio de prudencia en la estimación de los ingresos y gastos para elaborar sus respectivos presupuestos.

12. Respecto al objetivo de la deuda durante el ejercicio 2023, las limitaciones para el endeudamiento local son, con carácter general, las contenidas en el TRLRHL y la disp. final 31ª LPGE 2013.

13. La suspensión de las reglas fiscales no implica otra correlativa de las obligaciones que tienen las administraciones públicas con terceros, y, concretamente, con los proveedores. Los plazos para atender la deuda comercial están fijados en la Ley 3/2004, de 29 de diciembre, por la que se establecen medidas de lucha contra la morosidad en las operaciones comerciales, y deben cumplirse por las administraciones públicas. Asimismo, es aplicable la disposición adicional quinta de la LOEPYSF, según la cual “Las referencias en esta ley al plazo máximo que fija la normativa sobre morosidad para el pago a proveedores se entenderán hechas al plazo que en cada momento establezca la mencionada normativa vigente y que, en el momento de entrada en vigor de esta Ley, es de treinta días”.

Con respecto a los presupuestos del 2023

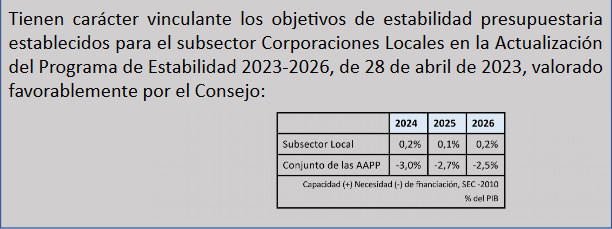

En el marco de suspensión de las reglas fiscales se prevé el equilibrio de las entidades locales en el 2022 y para el 2023 el superávit del 0,1 % del PIB. El gobierno estima que el déficit público del conjunto de las administraciones públicas se situará en el 3,9 % del PIB.

Teniendo en cuenta, que la regla de gasto opera partiendo del gasto computable liquidado más/menos ajustes en términos de Contabilidad Nacional, conforme al art. 12 LOEPYSF, debe señalarse que el límite de gasto no financiero para 2023 habrá de ser compatible con el cumplimiento, en el citado ejercicio 2023, tanto de la regla de gasto como del objetivo de estabilidad presupuestaria.

Las entidades locales deberán tener en cuenta la regla del equilibrio presupuestario en los términos de la LOEPYSF y del TRLRHL (art. 165.1 y 4).

Finalmente, señalar que sigue siendo de aplicación el art. 30 LOEPYSF, que se refiere al límite de gasto no financiero, y su apartado 1 dispone que:

“El Estado, las Comunidades Autónomas y las Corporaciones Locales aprobarán, en sus respectivos ámbitos, un límite máximo de gasto no financiero, coherente con el objetivo de estabilidad presupuestaria y la regla de gasto, que marcará el techo de asignación de recursos de sus Presupuestos.”

Este precepto se refiere al gasto no financiero que se recoge en los presupuestos, de acuerdo con criterios presupuestarios, no de contabilidad nacional. Por este motivo, debe considerarse aplicable y no suspendido.

LA REACTIVACIÓN DE LAS REGLAS FISCALES

Durante los ejercicios 2020, 2021, 2022 y 2023 han estado suspendidas las reglas fiscales en España, siguiendo las recomendaciones de la Comisión Europea, que decidió aplicar la cláusula general de salvaguardia del Pacto de Estabilidad y Crecimiento, para amortiguar los efectos de la pandemia causada por el COVID-19 y, posteriormente, los de la guerra de Ucrania.

En la Comunicación de la Comisión Europea al Consejo de 8 de marzo de 2023, apartado 5, se establece la retirada de la cláusula general de salvaguardia a partir de finales de 2023.

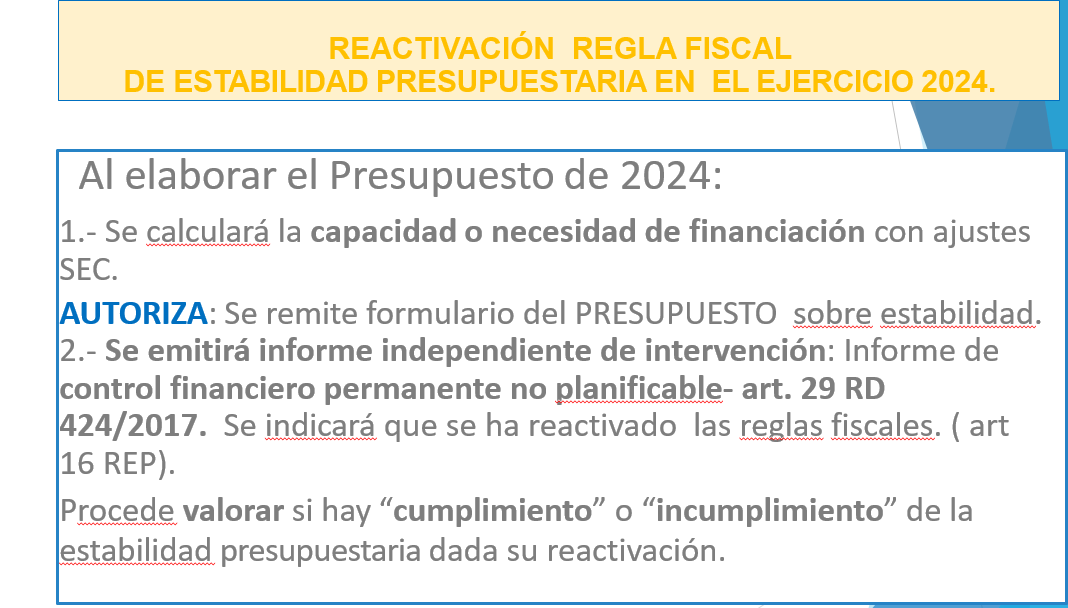

En consecuencia, las reglas fiscales aplicables a las administraciones públicas españolas quedan reactivadas en 2024, quedando estas obligadas a su cumplimiento.

Partimos de un planteamiento a nivel europeo, y la senda de ajuste que va a presentar la comisión para un periodo de 4 años (o 7 años) se basará en el volumen de deuda. Debe garantizarse una trayectoria descendente para los países más endeudados, y que el déficit se mantenga por debajo del 3%. Los estados miembros presentarían planes en los que expondrían su trayectoria presupuestaria a medio plazo, así como los compromisos prioritarios de reforma e inversión pública.

El pasado 24 de abril, los veintisiete países miembros han dado luz verde a las nuevas reglas fiscales, de la UE, que, tras cuatro años congeladas por la pandemia, volverán a limitar la deuda y el déficit de los Estados miembros, aunque de forma más flexible y adaptada a la situación por país.

Esta revisión incluye la reforma del reglamento sobre las medidas preventivas y correctivas y de la nueva directiva sobre los requisitos para los marcos presupuestarios de los Estados miembro.

El objetivo de esta reforma es reducir las ratios de deuda y los déficits de una manera gradual, realista, sostenida y favorable al crecimiento, protegiendo al mismo tiempo las reformas y la inversión en áreas estratégicas como la digital, la verde, la social o la defensa. Asimismo, el nuevo marco brindará un margen adecuado para políticas anticíclicas y abordará los desequilibrios macroeconómicos.

Ahora, cada Estado miembro deberá presentar sus primeros planes nacionales antes del 20 de septiembre de 2024, mientras que la comisión, por su lado, presentará una “trayectoria de referencia” a los países donde la deuda pública supere el 60% del producto interior bruto (PIB) o el déficit público se sitúe por encima del 3% del PIB, como es el caso de España.

La trayectoria de referencia indicará cómo los Estados miembro pueden garantizar que, al final de un período de ajuste fiscal de cuatro años, la deuda pública esté en una trayectoria descendente plausible o se mantenga en niveles prudentes a medio plazo.

Además, un Estado miembro podrá solicitar la presentación de un plan nacional revisado si existen circunstancias objetivas que impidan su implementación, incluso si hay un cambio de gobierno.

En base a la trayectoria de referencia de la comisión, los países de la UE trazarán su ajuste fiscal, expresado en trayectorias de gasto neto en sus planes estructurales fiscales nacionales a medio plazo, que deberán ser aprobados por el Consejo.

Las nuevas normas fomentarán aún más las reformas estructurales y las inversiones públicas para la sostenibilidad y el crecimiento y los Estados miembro podrán solicitar una extensión del período de ajuste fiscal de cuatro años a un máximo de siete años, si llevan a cabo ciertas reformas e inversiones que mejoren la resiliencia y el potencial de crecimiento y apoyen la sostenibilidad fiscal y aborden las prioridades comunes de la UE.

Estas incluyen lograr una transición justa, ecológica y digital, garantizar la seguridad energética, fortalecer la resiliencia social y económica y, cuando sea necesario, desarrollar capacidades de defensa.

Salvaguardias

Los países con deuda excesiva estarán sujetos a normas de salvaguardia que les exigirán, entre otras cosas, reducir su deuda en promedio un 1% anual si superan el 90% del PIB, y un 0,5% anual en promedio si su deuda está entre 60% y 90% del PIB, unas disposiciones menos restrictivas que el requisito actual que exige que cada país debe reducir la deuda anualmente en 1/20 del exceso por encima del 60%.

Si el déficit de un país supera el 3% del PIB, el requisito será reducirlo durante los períodos de crecimiento hasta alcanzar un nivel del 1,5% del PIB, a fin de crear un colchón de gasto para condiciones económicas difíciles. También se aplicarán otros puntos de referencia numéricos sobre cuánto debería reducirse el déficit por año.

Un país con exceso de deuda no estará obligado a reducirla a menos del 60% al final del período de años que dura el plan, sino que debe tener una deuda que se considere en una "trayectoria descendente plausible".

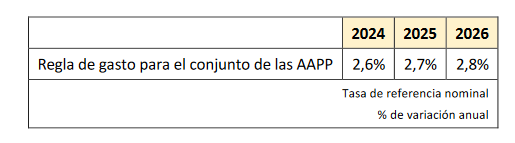

Por tanto, una vez adoptado el acuerdo a nivel europeo de las nuevas reglas fiscales, se ha de trasladar a nivel nacional. En estos momentos solo se dispone de la recomendación de la comisión europea por la cual se pide a España que se tenga un 2,6 % máximo de aumento del gasto neto primario (en el que no se tiene en cuenta cuestiones como intereses o los fondos de desempleo) en el ejercicio 2024.

En el ejercicio 2024 se han reactivados las reglas fiscales, siendo de aplicación la siguiente normativa:

- La LOEPYSF.

- El reglamento de desarrollo (RD 1463/2007, de 2 de noviembre, por el que se aprueba el reglamento de desarrollo de la Ley 18/2001, de 12 de diciembre, de Estabilidad Presupuestaria, en su aplicación a las entidades locales -REP-.

- El Manual SEC 2010, Manual de cálculo del déficit en Contabilidad Nacional adaptado a las corporaciones Locales.

- Guía para la determinación de la regla de gasto del artículo 12 de la ley orgánica de estabilidad presupuestaria y sostenibilidad financiera para corporaciones locales. (3ª Edición).

II. El destino del superávit presupuestario en el ejercicio 2023 y 2024

Es interesante señalar el marco normativo vigente a la hora de determinar el destino del superávit presupuestario.

Como hemos indicado, para poder destinar el superávit presupuestario es necesario que se den tres circunstancias simultáneamente:

- Que se hayan reactivado las reglas fiscales (es decir que no estén suspendidas).

- Que la entidad esté endeudada, con independencia del volumen de endeudamiento (necesariamente endeudamiento a largo plazo).

- Tener aprobada la liquidación del ejercicio anterior (2023) con superávit.

- Y obtener un Remanente de Tesorería para Gastos Generales positivo a 31 de diciembre del ejercicio 2023.

El marco normativo viene determinado por el art. 32 LOEPYSF, que define lo que entendemos por superávit presupuestario (apartado 3 señala que se entiende por superávit la capacidad de financiación según el sistema europeo de cuentas), la disp. adic. 6ª LOEPYSF y la disp. adic. 16ª TRLRHL, en los supuestos en que dicha disposición este prorrogada. Actualmente no está vigente la disp. adic. 6ª.

La primera cuestión que nos preguntamos es si durante el ejercicio 2024 es de aplicación el art. 32 LOEPYSF y por tanto es obligado reducir el endeudamiento neto (siempre que se haya liquidado con remanente de tesorería positivo -RTª- y la entidad local esté endeudada).

Hasta la fecha en que se ha dictado la nota informativa por parte del Ministerio, nos encontrábamos con dos interpretaciones contrarias:

1ª- Considerar que en el ejercicio 2023 estaban suspendidas las reglas fiscales, no sería de aplicación al resultado del mismo los arts. 12.5 y 32 LOEPYSF.

2ª- Entender que, puesto que la liquidación de 2023 se ha aprobado durante el ejercicio 2024 (en marzo de 2024), ejercicio en el que si están activas las reglas fiscales, ya se ve afectada en cuanto al destino del superávit por lo dispuesto en la LOEPYSF y es obligado destinar el mismo a su amortización.

Si de la liquidación de 2023 se desprende un saldo negativo (déficit), no procede actuación alguna, ni plan económico financiero ni acuerdo de no disponibilidad de los créditos.

Si el saldo es positivo (lo que se traduce en superávit en términos de contabilidad nacional) surge la duda sobre la posible aplicación del art. 32 LOEPYSF o por el contrario el RTGG es una magnitud de libre disposición conforme los usos previstos en el TRLRHL.

La cuestión 5ª de las preguntas frecuentes sobre la reactivación de las reglas fiscales, nos aclara la duda. Señala expresamente que no es de aplicación el art. 32 LOEPYSF al superávit obtenido en la liquidación del ejercicio 2023.

“El artículo 32 de la LOEPSF, relativo al destino del superávit presupuestario, no se aplica respecto al eventual superávit de 2023, debido a que en dicho ejercicio las reglas fiscales estaban suspendidas.

Como se indicó en el documento de “Preguntas frecuentes sobre las consecuencias de la suspensión de las reglas fiscales en 2020 y 2021 en relación con las comunidades autónomas y las entidades locales”, la regla de aquel precepto “puede no aplicarse a partir del momento en que se han suspendido las reglas fiscales, ya que éstas son el fundamento de aquella regla. Regla que conecta con el objetivo de estabilidad presupuestaria y con el de deuda pública.”

Asimismo, cabe reiterar lo que se indicaba en aquel documento acerca de que “el superávit de los entes territoriales se debería destinar a la obligación de atender o cancelar la cuenta 413, al pago a proveedores, de modo que se cumpla con el plazo máximo establecido en la normativa de medidas de lucha contra la morosidad, así como a financiar déficits durante la suspensión, con eso se evita el incremento neto de endeudamiento necesario para financiar aquellos.”

No obstante, debe tenerse en cuenta que la utilización del superávit resultante de la liquidación presupuestaria de 2023 (que en el ámbito local se realiza a través del remanente de tesorería para gastos generales, en adelante RTGG) tendrá efecto sobre el cumplimiento del superávit presupuestario y de la regla de gasto en 2024.

En definitiva, en 2024 el subsector local deberá presentar superávit presupuestario en términos de Contabilidad Nacional y cumplir con la regla de gasto.”

Y tal como hemos comentado para poder aplicar el destino excepcional del superávit la entidad ha de contar:

1.- Con superávit deducido de la liquidación del ejercicio 2023.

2.- RTª positivo.

3.- Otra cuestión importante es que el superávit presupuestario se calcula a nivel consolidado, ya que el ámbito subjetivo es todo el perímetro de consolidación de los entes dependientes clasificados como administración pública.

El cálculo de la estabilidad presupuestaria, con los ajustes pertinentes incluidos en el manual de cálculo de déficit en contabilidad nacional adaptado a las entidades locales, queda reflejado en un Informe de intervención, que es un informe independiente al informe del presupuesto y al propio informe de la liquidación presupuestaria, que tiene la naturaleza de informe de control financiero permanente no planificable (art. 29 del Real Decreto 424/2017, de 28 de abril, por el que se regula el régimen jurídico del control interno en las entidades del Sector Público Local -RCI-) de conformidad con el art. 16 RCI, no tiene naturaleza de informe de fiscalización, no da lugar a reparos ni es objeto de resolución de discrepancias. Este informe debe emitirse en un plazo de diez días hábiles desde que se solicita por el centro gestor.

Su contenido, ya no recoge una estimación al cierre es una constatación del saldo real de la estabilidad presupuestaria.

Debe detallar los ajustes SEC y los cálculos efectuados sobre los datos de la liquidación, correspondientes a los capítulos 1 al 7 del presupuesto de gastos e ingresos (su cálculo ha sido detallado en el primer epígrafe introductorio) a nivel consolidado y determina como hemos indicado la capacidad/necesidad de financiación.

Como no podría ser de otra manera para la aplicación efectiva del superávit (exceso anual de los ingreso de los capítulos 1 al 7) en las entidades locales es a través de la magnitud positiva del RTGG, que consiste en el exceso acumulativo de ejercicios cerrados y corrientes como diferencia entre los derechos reconocidos pendientes de cobro menos las obligaciones reconocidas pendientes de pago más los fondos líquidos y todo ello respecto a la totalidad de los capítulos del 1 al 9 del presupuesto de gastos y de ingresos, además conviene recordar que el RTGG es una magnitud que refleje datos presupuestarios y no presupuestarios.

Por lo tanto, se trata de magnitudes diferentes, ya que el superávit es una magnitud anual (como el resultado presupuestario) y no tiene reflejo en el presupuesto puesto que no es una magnitud presupuestaria.

Para las entidades que cuentan con entes dependientes cuyo presupuesto es estimativo y se rigen por el plan privado de contabilidad, la Orden HAP/2105/2012, regula en su art. 15.4, que antes del 31 de marzo del año siguiente al ejercicio en el que vayan referidas las liquidaciones se tienen que remitir los presupuestos generales liquidados y las cuentas anuales formuladas por los sujetos y entidades sometidas al plan general de contabilidad de empresas. De este artículo se puede deducir que las cuentas anuales formuladas nos sirven para calcular la estabilidad a nivel consolidado con motivo de la liquidación del ejercicio, aunque las sociedades mercantiles no tengan aprobadas sus cuentas anuales (arts. 253 y 272 RDLeg 1/2010, de 2 de julio, por el que se aprueba el texto refundido de la Ley de Sociedades de Capital).

Sin embargo, el RTª es una magnitud acumulativa que refleja la suma de los ahorros obtenidos cada año, si su saldo es positivo es una fuente de financiación de nuevos o mayores gastos, a través de las modificaciones presupuestarias y si, por el contrario, su saldo es negativo refleja un déficit que obliga a la entidad local a adoptar acuerdos para sanear esta situación (art. 193 TRLRHL).

Por tanto, la aplicación del superávit del art. 32 LOEPYSF pasa necesariamente por comparar esta figura con el RTª, siendo esta última magnitud la que permite hacer efectiva la aplicación del art. 32 LOEPYSF.

| Se trata de comparar el importe del superávit con el RTª eligiendo de las dos magnitudes la menor. |

Por el contrario, si la entidad liquida con RTª negativo o con déficit presupuestario, no estaría en condiciones de aplicar el art. 32 LOEPYSF.No se derivan tampoco las medidas correctivas ni coercitivas previstas en la LOEPYSF, no habrá que aprobar un plan económico financiero (PEF) , ni habrá que acordar AND (acuerdos de no disponibilidad de, tampoco se remitirán requerimientos por parte de la Administraciones públicas que ostenten la tutela financiera.

En el primer caso si se obtuviese superávit, nos encontraríamos dentro del ámbito subjetivo del art. 32 LOEPYSF pero no sería posible su aplicación al ser el RTª una magnitud de signo negativo.

Cuestión diferente es que teniendo RTª se liquidara con déficit. En este caso podría destinar el importe del RTGG a amortizar deuda de forma potestativa, pero no estaría incluido dentro del ámbito subjetivo del art. 32 LOEPYSF.

Otra cuestión es si existe la posibilidad de destinar el superávit del ejercicio 2023 a lo previsto en la disp. adic. 6ª LOEPYSF (entre otras, Inversiones Financieramente Sostenibles). En el documento emitido por el Ministerio sobre preguntas frecuentes acerca de la reactivación de las reglas fiscales, conviene observar lo indicado en la pregunta 6, tampoco es necesaria la regla especial de destinar el superávit a inversiones financieramente sostenibles ni la disp. adic. 6ª LOEPYSF.

Entonces ¿Existe alguna obligación de destinar el superávit de ejercicio 2023 cuando no es de aplicación el art. 32 LOEPYSF?

La respuesta es la misma que cuando estaban suspendidas las reglas fiscales, pues estas magnitudes no se vieron afectadas por la suspensión de las reglas fiscales, no existe obligación de amortizar deuda.

Siendo aconsejable, primero:

- Atender a las obligaciones recogidas en la cuenta 413.

- Garantizar el cumplimiento del PMP.

| Lo único que cambia es que la utilización del RTª debe garantizar el cumplimiento de la estabilidad en la liquidación del ejercicio 2024. |

LIQUIDACIÓN 2023

| Ejemplo 1 |

| Datos Liquidación ejercicio 2023:

Superávit de 1000 RTGG, 500. Deuda viva en términos de PDE. 5000 Saldo 413= 100 |

| 1º. saldo aplicar la menor de las dos cantidades, 1000 y 500.

La menor 500 = RTGG 1º 413, 500-100=400. |

| 2ª IFS? NO, no está en vigor la disp. adic. 6ª LOEPYSF |

| 3ª 32? NO, no está obligado amortizar deuda. (potestativo).

4ª 400 son de libre disposición conforme los usos previstos en el TRLRHL Tendrá efectos al cierre del presupuesto de 2024, por el importe de las OR en la estabilidad presupuestaria (aumenta el déficit) y formará parte del gasto computable (afecta al límite de la regla de gasto). 5ª Si los 400 e se dedican amortizar deuda (potestativo) no afecta a la estabilidad. 6 Si los 400 e se dedican a gastos corrientes o del capítulo 6, si afectan a la estabilidad. |

| Ejemplo 2 |

| Datos Liquidación ejercicio 2023:

Superávit de 1000 RTGG, 1.600. Deuda viva en términos de PDE. 5000 Saldo 413= 100 Estimación al cierre del presupuesto 2024, superávit 800. |

| 1º. Saldo aplicar la menor de las dos cantidades, 1000 y 1600.

La menor 1000 = Superávit, pero lo que se aplica es 1000 del RTGG 1º 413, 1000-100=900. |

| 2ª IFS? NO, no está en vigor la disp. adic. 6ª LOEPYSF |

| 3ª 32? NO, no está obligado amortizar deuda. (potestativo).

4ª 900 son de libre disposición conforme los usos previstos en el TRLRHL Tendrá efectos al cierre del presupuesto de 2024, por el importe de las OR en la estabilidad presupuestaria (aumenta el déficit) y formará parte del gasto computable (afecta al límite de la regla de gasto). Exceso del RTGG / superávit (1600-1000=600). 600< 800 (estimación al cierre) se puede. |

| Ejemplo 3 |

| Datos Liquidación ejercicio 2023:

Superávit de 1000 RTGG, 1.500. Deuda viva en términos de PDE. 5000 Saldo 413= 100 Estimación al cierre del presupuesto 2024, déficit 300. |

| 1º. Saldo aplicar la menor de las dos cantidades, 1000 y 1.500.

La menor 1000 = Superávit, pero lo que se aplica es 1000 del RTGG 1º 413, 1000-100=900. |

| 2ª IFS? NO, no está en vigor la disp. adic. 6ª LOEPYSF |

| 3ª 32? NO, no está obligado amortizar deuda. (potestativo).

4ª 900 son de libre disposición conforme los usos previstos en el TRLRHL Tendrá efectos al cierre del presupuesto de 2024, por el importe de las ORà en la estabilidad presupuestaria (aumenta el déficit) à Formará parte del gasto computable (afecta al límite de la regla de gasto). Lo prudente es no utilizar ese RTª para no incurrir en inestabilidad. Déficit total al cierre= 300+900 daría al cierre 1200. Recomendable no usar. |

| Ejemplo 4 |

| Datos Liquidación ejercicio 2023:

Déficit de 1000 RTGG , 500. Deuda viva en términos de PDE. 5000 Saldo 413= 100 |

| 1º. No está en el ámbito del art. 32 LOEPYSF, porque no tiene superávit sino déficit de financiación. |

| 2ª RTGG libre disposición, límite al cierre para no incurrir en inestabilidad. |

| 3ª 500 son de libre disposición conforme los usos previstos en el TRLRHL

Tendrá efectos al cierre del presupuesto de 2024, por el importe de las OR en la estabilidad presupuestaria (aumenta el déficit) y formará parte del gasto computable ( afecta al límite de la regla de gasto). |

Conclusiones:

Para compatibilizar la normativa presupuestaria en materia de haciendas locales, y destinar el superávit presupuestario (magnitud en términos de contabilidad nacional) para habilitar crédito en el presupuesto vigente y amortizar deuda, sólo se puede hacer si, además del superávit, la entidad obtiene remanente líquido de tesorería con signo positivo.

Será el importe de este último el que determine lo que se ha de destinar a reducir endeudamiento.

- Si el remanente es inferior al superávit, todo deberá destinarse a reducir deuda o en su caso destinarlo conforme lo previsto en la disp. adic. 6ª LOEPYSF.

- Si el remanente es superior al superávit, deberá destinarse el importe del superávit (la menor de las dos cantidades) a reducir endeudamiento neto, y el resto del remanente es de libre disposición conforme lo previsto en el TRLRHL, pudiendo financiar gasto en el ejercicio (con el límite del cumplimiento de los objetivos de estabilidad y regla de gasto en liquidación)

- Si el Remanente es negativo, no resulta de aplicación el art. 32 LOEPYSF y deberán aplicarse las medidas contenidas en el art. 193 TRLRHL.

Queda claro que el superávit presupuestario, se identifica con el concepto de superávit derivado de la capacidad de financiación en términos de contabilidad nacional. A esta conclusión se llegó tras la modificación operada en el art. 32 LOEPYSF, por la LO 9/2013, de 20 de diciembre, de control de la deuda comercial en el sector público, incluyendo en el párrafo 3 la siguiente redacción:

“3. A efectos de lo previsto en este artículo se entiende por superávit la capacidad de financiación según el sistema europeo de cuentas...”

Con ello adquiere mayor importancia los cálculos efectuados por el Interventor para verificar el cumplimiento del objetivo de estabilidad presupuestaria y los ajustes a practicar sobre la contabilidad presupuestaria para relacionar los ingresos y gastos presupuestarios con la contabilidad nacional, puesto que no sólo se trata de acreditar el cumplimiento del objetivo de estabilidad presupuestaria sino también cuantificar su importe, que en caso de contar con estabilidad presupuestaria positiva o superávit ,el destino del mismo es el previsto en el art. 32 LOEPYSF.

LIQUIDACIÓN 2024

En la liquidación del ejercicio 2024 al estar en vigor las reglas fiscales, siendo de aplicación el art. 32 LOEPYSF.

Ejemplos:

| Ejemplo 1. |

| Capacidad de financiación, 1000 |

| RTGG, +900. |

| Deuda viva, 5.000 |

Al estar la entidad local endeudada, es de aplicación el art. 32 LOEPYSF.Se utilizarán la menor de las dos cantidades (900) para reducir el endeudamiento neto.

| Ejemplo 2. |

| Capacidad de financiación, 600 |

| RTGG, + 700. |

| Deuda viva, 5.000 |

Al estar la entidad local endeudada, es de aplicación el art. 32 LOEPYSF.Se utilizarán la menor de las dos cantidades (600) para reducir el endeudamiento neto. Los 100 € restantes del RTGG se dispondrán conforme los usos previstos en la legislación reguladora de las haciendas locales y computará tanto en la regla de gasto como en la estabilidad presupuestaria.

| Ejemplo 3. |

| Capacidad de financiación, 600 |

| RTGG, + 700. |

| Deuda viva, 0 |

Al no estar la entidad local endeudada, no es de aplicación el art. 32 LOEPYSF. Los 700 € del RTGG se dispondrán conforme los usos previstos en la legislación reguladora de las haciendas locales estimando la estabilidad al cierre del ejercicio para no incurrir en déficit. También debería tenerse en cuenta si la entidad cuenta con un plan económico financiero en vigor.

Aquí caben dos opciones.

La opción 1ª

Utilizar la totalidad del RTGG en los términos del TRLRHL con los efectos que tiene sobre la estabilidad presupuestaria y la regla de gasto.

La Opción 2ª

Aplicar el importe del superávit (o del RTGG si este fuera menor) a la imputación de los gastos de la cuenta (413) contabilizados a 31/12/2024, el importe que se acuerde por la Corporación a inversión financieramente sostenible sin incurrir en inestabilidad al cierre del ejercicio 2025 según las previsiones realizadas y de acuerdo con la disp. adic.16ª TRLRHL; y si aún queda saldo del superávit, utilizar el importe restante conforme al TRLRHL teniendo ya la utilización de este último importe restante efectos en la regla de gasto.

| Ejemplo 4. |

| Capacidad de financiación, 200. |

| RTGG, (200). |

| Deuda viva, 5.000 |

Al estar la entidad local endeudada y obtener superávit, es de aplicación el art. 32 LOEPYSF. Sin embargo, no resulta posible la reducción del endeudamiento neto porque el RTGG es negativo.

| Ejemplo 5. |

| Necesidad de financiación, (300). |

| RTGG, + 100. |

| Deuda viva, 5.000 |

Al obtener necesidad de financiación queda fuera del ámbito de aplicación del art. 32 LOEPYSF.Los 100 € del RTGG se dispondrán conforme los usos previstos en la legislación reguladora de las haciendas locales. Se debería estimar la estabilidad al cierre del ejercicio para no incurrir en déficit. También debería tenerse en cuenta si la entidad cuenta con un plan económico financiero en vigor.

Sobre la cuestión del conflicto que se puede generar entre el cumplimiento del periodo medio de pago y el cumplimiento del art. 32 LOEPYSF, en función de la disponibilidad de tesorería se pronunció expresamente la Subdirección General de Estudios y Financiación de Entidades Locales, a consulta de un ayuntamiento, en el sentido de que:

“…dichos preceptos no son excluyentes ni cabe formular una prelación entre ambos, pues su consecución atiende a magnitudes diferentes. Así, el cumplimiento del objetivo que afecta al PMP parte de una correcta nivelación presupuestaria entre los derechos liquidados y las obligaciones reconocidas en el ejercicio y, en su caso, las obligaciones pendientes de imputar al presupuesto más el saldo negativo del RTGG de forma tal que todas las obligaciones cuenten no solo con consignación presupuestaria sino también con la liquidez para ser atendidas, siendo una correcta técnica presupuestaria partir de los derechos recaudados en el ejercicio anterior.

Por su parte, el destino del superávit a la amortización de deuda financiera, articulado a través del RTGG, constituye una modificación al alza del presupuesto de la Entidad Local, es decir, el RTGG es una magnitud que financia nuevos o mayores gastos sin que pueda considerarse un recurso para dotar de liquidez a la tesorería municipal.”

De esta forma en contestación a la consulta formulada por un municipio, a propósito de las tensiones que se pueden producir en la tesorería el MINHAP contestó:

“Respecto de las dificultades en que se encontraría la tesorería municipal por la aplicación del artículo 32, debe recordarse que el RTGG representa un «ahorro» para la Entidad local, y que debe ser una magnitud «líquida» a corto plazo. Si los problemas de liquidez referidos obedecen a una sobrevaloración del remanente, esta Subdirección General considera recomendable que se practique un incremento en la dotación de la provisión por derechos de dudoso cobro con el fin de reflejar una imagen fiel del importe de dicha magnitud y su disponibilidad líquida en el corto plazo.

Además, el RTGG constituye el principal medio para financiar las modificaciones de crédito que durante la ejecución del presupuesto deban tramitarse, de ahí la necesidad de que aquél sea realmente una magnitud líquida y de la importancia de efectuar una correcta dotación de los derechos de dudoso cobro a tal fin.”

Por otra parte, y puesto que la aplicación estricta del art. 32 LOEPYSF conlleva déficits de liquidez se ha consultado por parte de algún municipio si cancelar una operación de tesorería, que estuviera vigente a 31 de diciembre puede considerarse reducir endeudamiento a estos efectos. El Ministerio interpretó que la aplicación del art. 32 LOEPYSF requiere destinar el superávit a financiar créditos, y la operación de tesorería es no presupuestaria, es decir la aplicación práctica del destino del superávit se realizará mediante la oportuna modificación presupuestaria por crédito extraordinario financiado con cargo a remanente de tesorería. A este respecto procede realizar una crítica a esta consideración puesto que las operaciones de tesorería tienen la consideración de deuda a efectos de protocolo de déficit excesivo encajan perfectamente dentro de las operaciones de endeudamiento del art. 32 LOEPYSF.

¿Y si a la entidad no le es de aplicación la normativa presupuestaria? ¿Y si en el perímetro de consolidación hay entidades con Remanente líquido de tesorería positivo y otras negativo? O entidades con deuda y entidades sin deuda.

El superávit presupuestario se calcula de forma consolidada y en términos de contabilidad nacional, por lo que dentro del perímetro del grupo puede haber entidades sometidas a presupuesto limitativo y otras a contabilidad privada.

A falta de desarrollo por la normativa la Subdirección General de Estudios y financiación de las Entidades locales interpreta que todos los entes del perímetro de consolidación aportarán su capacidad de financiación a reducir la deuda del grupo. Esto se articulará internamente como sea necesario, (expedientes de modificación, aportaciones...) incluso adaptando los estatutos de las entidades si fuera preciso para adaptarlos a la LOEPYSF. La entidad matriz decidirá sobre qué deuda amortiza y cómo la financia.

Resumen

LIQUIDACIÓN DE 2023

|

LIQUIDACIÓN DE 2024

|

III. La reducción del endeudamiento neto

Otra cuestión que considero conveniente analizar en este artículo, es lo que se entiende por reducir el endeudamiento de las entidades locales.

En estos momentos nos planteamos varias cuestiones.

Lo que es deuda a efectos de protocolo de déficit excesivo la cual es la que es objeto de la LOEPYSF de amortización anticipada (art. 32 LOEPYSF), se deja fuera de la amortización anticipada la deuda entre administraciones públicas

¿Y si la entidad local no está endeudada?

Al legislador estatal, que financia gasto corriente con endeudamiento le cuesta entender que haya entidades locales que no tienen deuda por lo que no ha previsto este extremo, pero, la interpretación no puede ser otra que, a la entidad que no tiene deuda no le resulta de aplicación el art. 32 LOEPYSF ni la disp. adic. 6ª LOEPYSF.

¿Qué consideramos cómo deuda a efectos del protocolo de déficit excesivo?

Esta cuestión de nuevo no ha sido ni es pacífica, hay quien se cuestionó, tras la modificación del art. 135.3 CE, que el concepto deuda pública incluyera únicamente las emisiones de deuda.

Tampoco contribuyó a clarificar esta cuestión los primeros formularios que se dieron a conocer en la Oficina Virtual, que fueron los correspondientes a la remisión de datos del presupuesto de 2013 (que se llegaron a publicar hasta 4 versiones diferentes de formularios de remisión), concretamente el modelo F.1.1.B.3. "Estado de Movimiento y situación de la Deuda", que preveía unas agrupaciones de tipo de deuda, y que resultó diferente respecto al concepto que de endeudamiento se recoge en el art. 53 TRLRHL, incluyendo:

- Emisiones de deuda

- Operaciones con entidades de crédito

- Factoring sin recurso

- Avales concedidos

- Préstamos de administraciones públicas

- Otras operaciones de crédito

Por deuda debemos considerar la prevista en la definición de endeudamiento según el Protocolo de Déficit Excesivo (PDE).

En base a la decisión de Eurostat de 31 de julio de 2012, la deuda pública a efectos del procedimiento de déficit excesivo, que es la que se refiere la LOEPYSF, incluye además del endeudamiento financiero, las operaciones de factoring sin recurso y los créditos comerciales que no se paguen al vencimiento y estén sujetos a un acuerdo de pago (renegociación) con el proveedor.

En esta decisión del Eurostat de 31 de julio de 2012, se considera que los créditos comerciales comprenden todas las deudas entre AAPP y sus proveedores de bienes y servicios, así se desprende de la consulta número 4 del documento elaborado por el Ministerio sobre la aplicación de la normativa de estabilidad presupuestaria a las entidades locales, sobre las operaciones que se consideran a efectos del art. 32 LOEPYSF.La definición de este endeudamiento está regulada por el Reglamento (CE) nº 479/2009 del Consejo, de 25 de mayo de 2009, el cual remite, a su vez al SEC para delimitar los principales términos que se utilizan.

Al igual que con el término superávit presupuestario, se hizo necesario que en la modificación del art. 32 LOEPYSF, por la Ley Orgánica 9/2013, se especificara este aspecto incluyéndolo en el párrafo 3, en el formulario de remisión de información de la liquidación 2013 y se ha mantenido en el correspondiente a la de 2014 y siguientes, se especifica cómo calcular el Nivel de deuda de la corporación local, de acuerdo con la definición del Protocolo de Déficit Excesivo -PDE-.

El nivel de deuda viva al cierre del ejercicio 2023 se obtiene de los datos, correspondientes a los presupuestos liquidados y/o cuentas anuales formuladas de las administraciones públicas que integran cada entidad local.

El cálculo de la deuda viva se obtiene de agregar los siguientes conceptos al cierre del ejercicio:

1. Deuda a corto plazo

2. Deuda a largo plazo, distinguiendo entre:

- Emisiones de deuda

- Operaciones con entidades de crédito

- Factoring sin recurso

- Deudas con administraciones públicas (FFPP)

- Otras operaciones de crédito (aquí se incluyen las operaciones de leasing, ver al respecto la consulta número 4 del documento elaborado por el Ministerio sobre la aplicación de la normativa de estabilidad presupuestaria a las entidades locales).

3. Avales ejecutados en el ejercicio menos los avales reintegrados en el ejercicio.

Se especifica en los distintos formularios que en las deudas con las administraciones públicas únicamente se incluirán los préstamos con el Fondo de Financiación de Pago a Proveedores (FFPP), tanto si se han instrumentado través de una operación de endeudamiento, como a través de la participación en los tributos del Estado (PTE).

Y se concreta que en la agrupación de avales ejecutados y reintegrados se distingue entre los otorgados/reintegrados correspondientes a administraciones públicas integradas en el perímetro de consolidación de la corporación local y al resto de entidades. Para el cálculo de la deuda viva únicamente se incluirán la diferencia entre los avales ejecutados y reintegrados con entidades no incluidas en el grupo local.

Por lo tanto, el destino del superávit para reducir endeudamiento neto, pasa por amortizar cualquiera de las operaciones que se detallen en el anexo de deuda que se cumplimenta en el formulario de remisión de la liquidación y el presupuesto.

¿Qué deuda pueda ser considerada objeto de amortización anticipada con cargo al superávit?

1. Operaciones de crédito con entidades bancarias, si es deuda PDE y si puede amortizarse.

2. Si la amortización anticipada conlleva un derivado, no amortizaríamos porque el derivado va con cargo al capítulo 3 de gastos y no podemos financiar el remanente de tesorería con cargo al capítulo 3 porque generaría inestabilidad.

3. Arrendamiento financiero con opción de compra, si es deuda PDE, pero no puede amortizarse anticipadamente porque romperíamos la verdadera naturaleza del contrato de leasing, por lo que queda fuera del ámbito de aplicación del art. 32 LOEPYSF.

4. Deudas ICO (MPP y fondos de financiación) si es deuda PDE y puede ser objeto de amortización anticipada.

5. Deuda con diputación provincial o la comunidad autónoma, no es deuda PDE y no es objeto del art. 32 LOEPYSF.

6. Restructuración de deuda comercial con intereses, sí que es deuda PDE según la decisión del Eurostat de 31 de julio de 2012, por la cual se consideran deuda a efectos de procedimiento de déficit excesivo los créditos que no se paguen al vencimiento y estén sujetos a un acuerdo de pago con el proveedor. En principio si pueden ser amortizados, pero no es amortización anticipada cuando el devengo ya se ha producido lo que ocurre es que se ha pospuesto porque lo que hay es un diferimiento en el pago, por lo que no es objeto de la amortización anticipada quedando fuera del ámbito de aplicación del art. 32 LOEPYSF.

¿Que entendemos por reducción del endeudamiento?

Este concepto no ha sido desarrollado por la norma. A estos efectos la Subdirección General de Estudios y financiación de las entidades locales interpreta que la norma se refiere sólo a la amortización extraordinaria (no la ordinaria prevista en el presupuesto) como reducción del endeudamiento neto en aplicación de este artículo y únicamente aquella que se encuentre dispuesta, no computa a estos efectos , la deuda que estando formalizada no esté dispuesta, ni la prevista inicialmente en el Presupuesto, aunque como algunos compañeros han argumentado que al sustituirla por el superávit se consiga que no crezca la deuda neta.

Como ya se ha comentado anteriormente, a la consulta formulada por algún ayuntamiento si la cancelación de una operación de tesorería, vigente a 31 de diciembre, no se considera por el Ministerio como reducción del endeudamiento neto. Necesariamente esta reducción ha de trasladarse al presupuesto mediante la oportuna modificación presupuestaria, insisto si en cambio tiene la naturaleza de deuda a efectos PDE.

El superávit en términos de contabilidad nacional de una entidad local que tenga que amortizar préstamos, se generará en parte, por el hecho de que ha de destinar ingresos no financieros (capítulos 1 al 7) a la amortización ordinaria en el propio ejercicio. No se debería interpretar que debe destinarlo a amortizar de manera extraordinaria en el ejercicio siguiente, afectando gravemente a la tesorería de la entidad local y por tanto al cumplimiento del Periodo medio de pago.

La situación de la Administración del Estado y de la comunidad autónoma es diferente, puesto que ambas financian gasto corriente con endeudamiento y por ello se encuentran en déficit.

¿Cuándo hay que reducir el endeudamiento?

La norma no lo establece, pero lo lógico es que la tramitación de la modificación presupuestaria por crédito extraordinario se tramite con el tiempo suficiente para su aprobación y entrada en vigor dentro del ejercicio , es decir la modificación sea ejecutiva dentro del ejercicio, y se haga efectiva en función de la disponibilidad de la tesorería, también resulta conveniente amortizar anticipadamente por importe del superávit de aquella o aquellas operaciones de crédito cuya amortización, genere más ahorro a la entidad local, (intereses, comisiones por la cancelación que estén establecidas en el contrato etc.). El Ministerio a este respecto señala que la deuda esté efectivamente amortizada antes de final de año, por lo que se puede esperar a hacerla efectiva cuando más convenga según las disponibilidades de tesorería.

Para las entidades que no tienen deuda, a raíz de una consulta realizada por el Consejo general de Cosital ( a través de la plataforma de Cosital Network) se trasladó la consulta de si las entidades que, teniendo superávit, remanente de tesorería positivo, que cumplen con los plazos de pago a proveedores, pero no tienen deuda, por lo que no les es de aplicación el art. 32 LOEPYSF, pueden acogerse a la previsión de la disp. adic. 6ª LOEPYSF respecto a la posibilidad de dotar de crédito para la 413 y de realizar inversiones sostenibles que no computen en Regla de Gasto. La Subdirección General de Estudios y financiación de las entidades locales solicitó informe a la Abogacía del Estado sobre este extremo, y una vez emitido, se interpreta que sí, que pueden destinar el superávit, o el remanente de tesorería si este fuera menor, a aplicar gasto que estuviese reflejado en la 413 al presupuesto, o a inversiones sostenibles que no le computarán en Regla de Gasto.

“Respuesta de la Subdirección General de Estudios y Financiación de Entidades Locales a la pregunta de si pueden las Entidades sin deuda financiera aplicar la Disposición Adicional Sexta de la LOEPSF Si una entidad local a resultas de la liquidación presupuestaria de 2013 tiene superávit presupuestario, remanente de tesorería para gastos generales (en adelante RTGG) ajustado de signo positivo y no tiene deuda pública en términos de contabilidad nacional a 31 de diciembre de 2013, no estaría incluida en el ámbito del artículo 32 lo que en principio, dada la redacción de la DA 6ª, la dejaría fuera de la misma y en consecuencia de la excepción en la aplicación de la regla de gasto. Considerando que la aplicación de la norma en estos términosprovocaría que las entidades locales que cumplieran los requisitos de la DA 6ª pero sin tener deuda financiera no pudieran beneficiarse de la excepción de la regla de gasto al aplicar el superávit, cabría entender que es adecuado a derecho y acorde al espíritu de la LOESPSF posibilitar que las entidades locales que carezca de deuda financiera pero cumplan los requisitos de la DA 6ª puedan aplicar el superávit a los fines definidos en la citada DA 6ª con todos los efectos regulados en la misma. Así las cosas, la Entidad Local tendría 2 opciones: a) Utilizar la totalidad del RTGG en los términos del TRLRHL con los efectos que tiene sobre la regla de gasto. b) O bien utilizar el superávit según la DA 6ª, en cuyo caso no tendría efectos sobre la regla de gasto, aplicando el importe del superávit (o del RTGG si éste fuera menor) a la imputación de los gastos de la cuenta (413) contabilizados a 31 de diciembre de 2013, el importe que se acuerde por la Corporación a inversión financieramente sostenible sin incurrir en inestabilidad al cierre del ejercicio 2014 según las previsiones realizadas y de acuerdo con la DA 16ª del TRLRHL; y si aún queda saldo del superávit, utilizar el importe restante conforme al TRLRHL teniendo ya la utilización de este último importe restante efectos en la regla de gasto. En todo caso, la utilización del importe que exceda del RTGG sobre el importe del superávit tendría efectos sobre la regla de gasto, puesto que ese exceso no se aplica de acuerdo a la excepción contenida en la citada DA 6ª de la LOEPSF. Subdirección General.”

IV. ¿Cuál es el objetivo de la estabilidad presupuestaria en el ejercicio 2024?

¿Y cuál es el objetivo de estabilidad presupuestaria para 2024?

Por Acuerdo de Consejo de Ministros de 12 de diciembre de 2023, y tal como se informó en la reunión de la Comisión Nacional de Administración Local (CNAL) de 11 de diciembre, se fijaron los objetivos de estabilidad presupuestaria para el subsector local en el trienio 2024-2026, que consistían en el equilibrio presupuestario en los tres años. Estos objetivos se aprobaron por el Congreso de los Diputados el pasado 10 de enero, pero se rechazaron por el Senado el 7 de febrero.