I. La estructura presupuestaria

La Ley General Presupuestaria (EDL) define al presupuesto como la expresión cifrada, conjunta y sistemática de los derechos y obligaciones a liquidar durante el ejercicio por cada uno de los órganos y entidades que forman parte del sector público estatal; y, de una forma más pormenorizada, en el Texto Refundido de la Ley Reguladora de las Haciendas Locales -TRLRHL- (EDL) se expone que los presupuestos generales de las entidades locales constituyen la expresión cifrada, conjunta y sistemática de las obligaciones que, como máximo, pueden reconocer la entidad, y sus organismos autónomos, y de los derechos que prevean liquidar durante el correspondiente ejercicio, así como de las previsiones de ingresos y gastos de las sociedades mercantiles cuyo capital social pertenezca íntegramente a la entidad local correspondiente.

Debe destacarse, además, que a pesar de que la terminología comúnmente utilizada en materia de presupuestos públicos habla de gastos e ingresos, lo que realmente contiene un presupuesto es obligaciones y derechos, concepto jurídico que abarca un campo sensiblemente más amplio. Así, por ejemplo, el mal llamado 'presupuesto de gastos' incluye conceptos tales como inversiones, concesión de préstamos o amortización de deuda, y por su parte el 'presupuesto de ingresos' contempla también entradas de fondos provenientes de enajenación de bienes, operaciones crediticias pasivas o reintegros de préstamos concedidos.

Hasta 1988, las entidades locales aplicaban una estructura presupuestaria aprobada por Orden del Ministerio de Hacienda de 1979 que, al configurar la partida presupuestaria con los criterios económico y funcional, por este orden, impedía o al menos dificultaba en extremo la tarea de elaborar los presupuestos por programas. Pero en este año se aprueba la Ley Reguladora de las Haciendas Locales, en cuyo título VI: Presupuesto y Gasto Público, el capítulo primero se dedica íntegramente a los presupuestos. Las principales características de la nueva normativa presupuestaria, que en la actualidad se encuentra recogida en forma de Texto Refundido, son las siguientes:

- El presupuesto, que será único, se configura como un presupuesto general integrado por el de la propia entidad local, los de sus organismos autónomos y los estados de previsión de las sociedades mercantiles de capital público local. Se establece, igualmente, la obligación de elaborar un estado de consolidación.

- Se agiliza el mecanismo de las transferencias de crédito aplicado hasta la fecha, que requería en todo caso la convocatoria de un pleno municipal y publicación oficial, admitiendo que a determinados niveles pueda aplicarse el principio de la 'vinculación jurídica' entre partidas de forma automática.

- Se establecen las cuatro fases de la ejecución del presupuesto de gastos preceptivas en los presupuestos del Estado (Autorización, Disposición, Obligación y Ordenación del pago), comúnmente conocidas como 'sistema ADOP', con lo que se clarifican dudas y vacilaciones que hasta la fecha se producían frecuentemente en la contabilización de operaciones y liquidación de los presupuestos.

- Se encomienda al Ministerio de Economía y Hacienda el establecimiento, con carácter general, de la estructura de los presupuestos de las Entidades Locales, teniendo en cuenta la naturaleza económica de los ingresos y de los gastos, así como las finalidades u objetivos que con estos últimos se proponga conseguir.

- Se establece la configuración de la cuenta general, que se formará al cierre de cada ejercicio económico, y que estará constituida tanto por documentos presupuestarios como por los característicos de la contabilidad por partida doble.

En la actualidad, las principales normas jurídicas por las que se regulan los presupuestos de las Entidades Locales son el ya citado TRLRHL (arts. 162 a 193), el RD 500/1990 de 20 de abril, que desarrolla el contenido de la Ley de Haciendas Locales en materia de presupuestos (EDL), la Orden EHA/3565/2008, de 3 de diciembre, por la que se aprueba la Estructura de los Presupuestos de las Entidades Locales (EDL), la Orden HAP/1781/2013, de 20 de septiembre, por la que se aprueba la Instrucción del Modelo Normal de Contabilidad Local (MNCL2013) (EDL) y la Orden HAP/419/2014, de 14 de marzo, por la que se modifica la Orden EHA/3565/2008 en referencia a la estructura por programas del presupuesto de gastos (EDL).

De acuerdo con la normativa vigente (TRLRHL, RD 500/1990), los estados de liquidación del presupuesto del ejercicio anterior deben ser aprobados, previo informe de la intervención municipal, por decreto de la alcaldía-presidencia, y darse cuenta de ello en el siguiente pleno que se celebre. La confección de los estados de liquidación debe realizarse antes del primer día de marzo de cada año, y remitirse copia al Ministerio Hacienda antes de finalizar el mes de marzo. El resumen de su contenido es el siguiente (art. 93 RD 500/1990):

- Liquidación del presupuesto de gastos. Para cada una de las partidas presupuestarias, los créditos iniciales, sus modificaciones y los créditos definitivos, los gastos autorizados y comprometidos, las obligaciones reconocidas, los pagos ordenados y los pagos realizados.- Liquidación del presupuesto de ingresos. Por cada concepto, las previsiones iniciales, sus modificaciones y las previsiones definitivas los derechos reconocidos y anulados, así como los recaudados netos.

- Resultado presupuestario. Diferencia entre los derechos presupuestarios liquidados durante el ejercicio y las obligaciones presupuestarias reconocidas durante el mismo periodo.

- Remanente de tesorería. Derechos pendientes de cobro, obligaciones pendientes de pago y fondos líquidos, todos ellos referidos a 31 de diciembre del ejercicio (art. 172.2 TRLRHL).

En los epígrafes siguientes se expondrá la composición de cada uno de los anteriores estados que se derivan de la liquidación del presupuesto, así como los principales factores a considerar de cara a su análisis, conforme a la información suministrada es la que figura en la página web del Ministerio de Hacienda.

II. Liquidación del presupuesto de gastos

De acuerdo con lo establecido en la normativa de referencia, los estados de liquidación del presupuesto de gastos se presentan, al igual que en el caso de los ingresos, con diferentes niveles de desglose. Debe tenerse en cuanta, además, que, a diferencia del caso de los ingresos, en el presupuesto de gastos, se aplican dos criterios diferentes de clasificación: la clasificación por programas: destino o función del gasto (área de gasto, política de gasto, grupo de programas y programas) y la clasificación económica: tipo de gasto (capítulo, artículo, concepto y subconcepto).

La clasificación por programas tiene su principal utilidad para el análisis del coste de las funciones desarrolladas por la entidad (sanidad, educación, cultura, deportes, seguridad, etc.), la mayoría de las cuales corresponden a servicios de prestación obligatoria, si bien adicionalmente también se desarrollan otras funciones de carácter opcional permitidas por la legislación vigente.

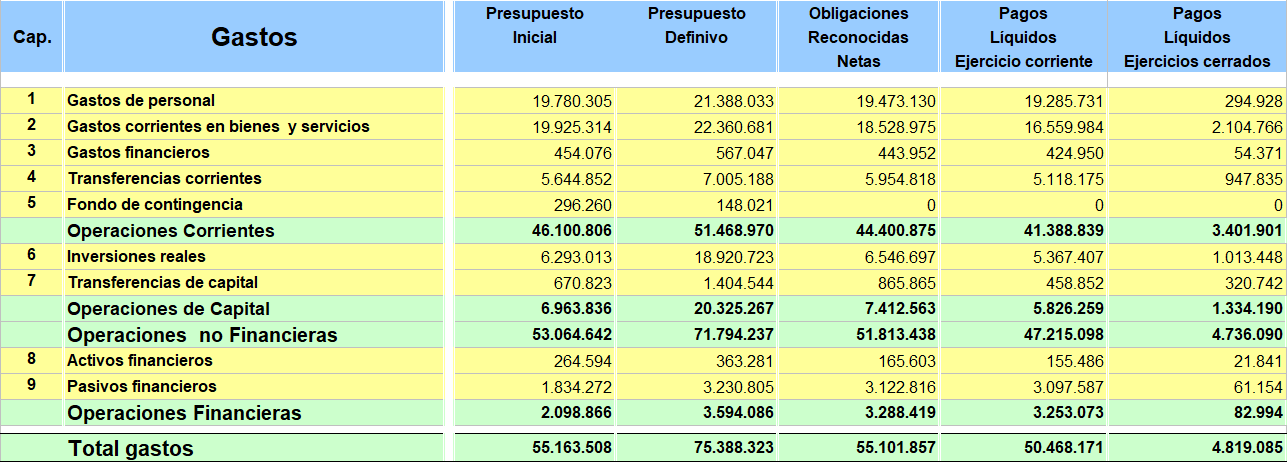

Dado que el análisis del coste de los programas tiene su principal utilidad desde el punto de vista político-social, y teniendo en cuenta que el objetivo de este artículo es el análisis de la situación económica de la entidad, se utilizará como referencia únicamente la clasificación económica, que a nivel de capítulos tiene el siguiente desarrollo:

(Datos en miles de euros)

III. Liquidación del presupuesto de ingresos

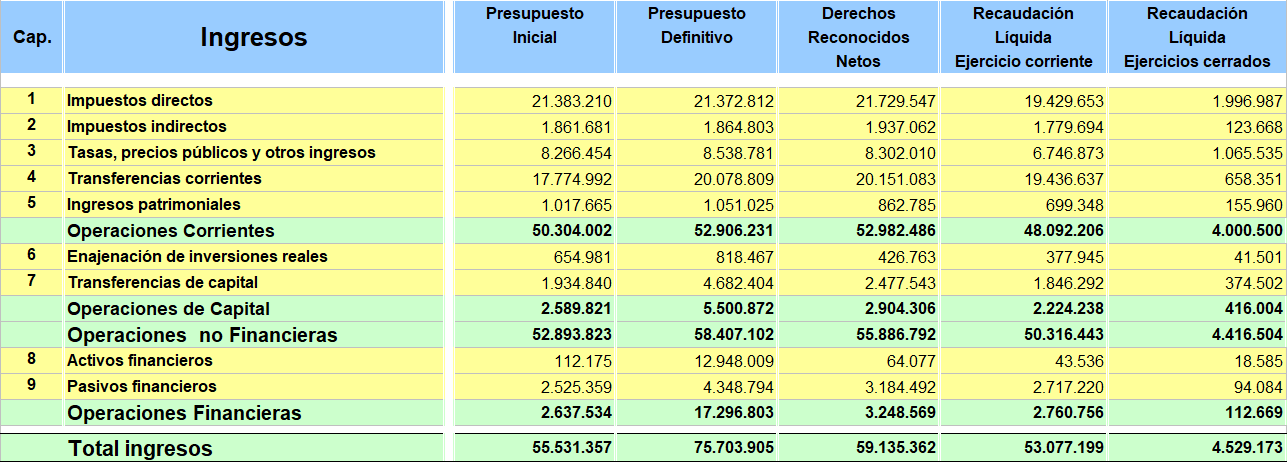

En referencia con el presupuesto de ingresos, el criterio de clasificación aplicado es el económico: capítulo, artículo, concepto y subconcepto. Los principales recursos de las entidades locales (excepción hecha de las tasas por prestación de servicios, las subvenciones y algún otro) son de carácter genérico (impuestos, transferencias) y, en consecuencia, no pueden asignarse a fines determinados.

A nivel de capítulos, la clasificación del presupuesto de ingresos tiene la siguiente estructura:

(Datos en miles de euros)

En relación con los datos contenidos en la tabla anterior resulta interesante analizar, en primer lugar, el porcentaje que representan los importes recaudados en cada uno de los capítulos en relación con el ingreso devengado (Derechos Reconocidos Netos). A tal efecto, debe tenerse en cuenta que una parte de los ingresos recaudados (Recaudación Líquida Ejercicios Anteriores) no se corresponde con los ingresos devengados en el ejercicio de referencia, por lo que resulta conveniente el análisis tanto del total recaudado como del referente al ejercicio que se liquida.

IV. Análisis del resultado presupuestario

Como ya se advirtió en el epígrafe 4, en términos resumidos el Resultado Presupuestario se entiende como la diferencia entre los derechos presupuestarios liquidados durante el ejercicio y las obligaciones presupuestarias reconocidas durante el mismo periodo. Se trata, en consecuencia, de un análisis comparativo entre los ingresos y gastos devengados en el ejercicio, para lo cual en el modelo oficial se establecen distintos desgloses que facilitan el análisis. La estructura del Resultado presupuestario de los ayuntamientos (total nacional) incluida en el MNCL2013 es la siguiente:

| miles de euros | |||

| Administración General | Derechos | Obligaciones | Resultado |

| Más | Reconocidos | Reconocidas | Presupuestario |

| Organismos Autónomos | Netos | Netas | |

| (C1) | (C2) | (C1 - C2) | |

| a.- Operaciones corrientes | 52.9825486 | 44.400.875 | 8.581.611 |

| b.- Otras Operaciones no financieras | 2.904.306 | 7.412.563 | -4.508.257 |

| 1.- Total Operaciones no financieras (a + b) | 55.886.792 | 51.813.438 | 4.073.354 |

| 2.- Activos financieros | 64.077 | 165.603 | -101.526 |

| 3.- Pasivos financieros | 3.184.492 | 3.122.816 | 61.676 |

| A.- Resultado Presupuestario del ejercicio (1 + 2 + 3) | 59.135.362 | 55.101.857 | 4.033.505 |

| Ajustes: | |||

| 4.- Créditos gastados financiados con remanente de tesorería para gastos generales | 3.852.619 | ||

| 5.- Desviaciones de financiación negativas del ejercicio | 2.226.262 | ||

| 6.- Desviaciones de financiación positivas del ejercicio | 3.296.098 | ||

| B.- Resultado Presupuestario ajustado (A + 4 + 5 - 6) | 6.816.289 |

Como puede comprobarse, los importes de la columna C1 equivalen a los ingresos del ejercicio (derechos reconocidos netos), los de la columna C2 a los gastos del ejercicio (obligaciones reconocidas netas) y, por diferencia, en la siguiente columna se obtiene el resultado presupuestario. Se añade, igualmente, un apartado adicional para los ajustes (a detallar en los apartados 4, 5 y 6), que comentaremos más adelante. El análisis de los diferentes niveles incluidos en el Resultado presupuestario proporcionará una información adicional a la que se desprende del análisis individualizado de los ingresos y gastos expuesto en el anterior epígrafe:

A) Operaciones corrientes

Expresan la diferencia entre ingresos y gastos corrientes (capítulos 1 a 5 del presupuesto. La diferencia (ahorro bruto), en el caso de que fuese negativa, indicaría que con sus ingresos corrientes del ejercicio la entidad no ha podido cubrir los gastos corrientes. Ello implicaría, entre otros aspectos, la necesidad de elaborar un plan de saneamiento financiero en el que se adopten las medidas necesarias para corregir la situación, de acuerdo con lo dispuesto en el art. 53.1 TRLRHL:

“1. No se podrán concertar nuevas operaciones de crédito a largo plazo, incluyendo las operaciones que modifiquen las condiciones contractuales o añadan garantías adicionales con o sin intermediación de terceros, ni conceder avales, ni sustituir operaciones de crédito concertadas con anterioridad por parte de las entidades locales, sus organismos autónomos y los entes y sociedades mercantiles dependientes, que presten servicios o produzcan bienes que no se financien mayoritariamente con ingresos de mercado sin previa autorización de los órganos competentes del Ministerio de Hacienda o, en el caso de operaciones denominadas en euros que se realicen dentro del espacio territorial de los países pertenecientes a la Unión Europea y con entidades financieras residentes en alguno de dichos países, de la comunidad autónoma a que la entidad local pertenezca que tenga atribuida en su Estatuto competencia en la materia, cuando de los estados financieros que reflejen la liquidación de los presupuestos, los resultados corrientes y los resultados de la actividad ordinaria del último ejercicio, se deduzca un ahorro neto negativo.

A estos efectos se entenderá por ahorro neto de las entidades locales y sus organismos autónomos de carácter administrativo la diferencia entre los derechos liquidados por los capítulos uno a cinco, ambos inclusive, del estado de ingresos, y de las obligaciones reconocidas por los capítulos uno, dos y cuatro del estado de gastos, minorada en el importe de una anualidad teórica de amortización de la operación proyectada y de cada uno de los préstamos y empréstitos propios y avalados a terceros pendientes de reembolso.

El importe de la anualidad teórica de amortización, de cada uno de los préstamos a largo plazo concertados y de los avalados por la corporación pendientes de reembolso, así como la de la operación proyectada, se determinará en todo caso, en términos constantes, incluyendo los intereses y la cuota anual de amortización, cualquiera que sea la modalidad y condiciones de cada operación.

En el ahorro neto no se incluirán las obligaciones reconocidas, derivadas de modificaciones de créditos, que hayan sido financiadas con remanente líquido de tesorería.

No se incluirán en el cálculo de las anualidades teóricas, las operaciones de crédito garantizadas con hipotecas sobre bienes inmuebles, en proporción a la parte del préstamo afectado por dicha garantía.

Si el objeto de la actividad del organismo autónomo o sociedad mercantil local, es la construcción de viviendas, el cálculo del ahorro neto se obtendrá tomando la media de los dos últimos ejercicios.

Cuando el ahorro neto sea de signo negativo, el Pleno de la respectiva corporación deberá aprobar un plan de saneamiento financiero a realizar en un plazo no superior a tres años, en el que se adopten medidas de gestión, tributarias, financieras y presupuestarias que permitan como mínimo ajustar a cero el ahorro neto negativo de la entidad, organismo autónomo o sociedad mercantil.

Dicho plan deberá ser presentado conjuntamente con la solicitud de la autorización correspondiente.”

Del texto anterior se deduce que el ahorro neto sería la diferencia entre los ingresos corrientes (capítulos 1 a 5 del presupuesto de ingresos) y los capítulos 1, 2, y 4 del presupuesto de gastos (gastos corrientes menos capítulo 3. Intereses) minorada en el importe de la anualidad teórica. Y, dado que la anualidad teórica equivale (en términos relativos) a los capítulos 3. Intereses + 9. Amortización de pasivos financieros, la conclusión es que el ahorro neto equivaldría a la diferencia entre (ingresos corrientes) y (gastos corrientes + amortización de la deuda), es decir, si el ahorro bruto derivado del resultado presupuestario fuese negativo, el ahorro neto lo será igualmente, por lo que la entidad tendrá que atenerse a lo establecido en el art. 53.1 TRLRHL: necesidad de autorización para nuevos endeudamientos, y necesidad de elaborar un Plan de Saneamiento.

B) Total operaciones no financieras

El resultado presupuestario, en este caso, equivaldría a la diferencia entre los ingresos y gastos de los capítulos 1 al 7 del presupuesto, puesto que el resto de los capítulos (8. Activos financieros y 9. Pasivos financieros) corresponden a operaciones financieras. Y si dicha diferencia fuese negativa, existirá una alta posibilidad de que la entidad tenga que adoptar las medidas que se establecen en los arts. 11 y 21 de la Ley Orgánica 2/2012, de Estabilidad Presupuestaria y Sostenibilidad Financiera (EDL):

Art. 11: “1. La elaboración, aprobación y ejecución de los Presupuestos y demás actuaciones que afecten a los gastos o ingresos de las Administraciones Públicas y demás entidades que forman parte del sector público se someterá al principio de estabilidad presupuestaria. (…) 4. Las Corporaciones Locales deberán mantener una posición de equilibrio o superávit presupuestario.”

Art. 21: “1. En caso de incumplimiento del objetivo de estabilidad presupuestaria, del objetivo de deuda pública o de la regla de gasto, la Administración incumplidora formulará un plan económico-financiero que permita en el año en curso y el siguiente el cumplimiento de los objetivos o de la regla de gasto, con el contenido y alcance previstos en este artículo.

2. El plan económico-financiero contendrá como mínimo la siguiente información:

a) Las causas del incumplimiento del objetivo establecido o, en su caso, del incumplimiento de la regla de gasto.

b) Las previsiones tendenciales de ingresos y gastos, bajo el supuesto de que no se producen cambios en las políticas fiscales y de gastos.

c) La descripción, cuantificación y el calendario de aplicación de las medidas incluidas en el plan, señalando las partidas presupuestarias o registros extrapresupuestarios en los que se contabilizarán.

d) Las previsiones de las variables económicas y presupuestarias de las que parte el plan, así como los supuestos sobre los que se basan estas previsiones, en consonancia con lo contemplado en el informe al que se hace referencia en el apartado 5 del artículo 15”.

Para el cálculo de la estabilidad presupuestaria deben aplicarse criterios en términos de Contabilidad Nacional, es decir, los contenidos en el Sistema Europeo de Cuentas Nacionales y Regionales (SEC2010). Y, de acuerdo con estos criterios, la Capacidad de Financiación (que es la situación que expresaría la estabilidad presupuestaria) equivale a la diferencia entre ingresos y gastos no financiaros, ajustada en función de los diferentes criterios de valoración y devengo entre la normativa presupuestaria española y los aplicados por el SEC2010. La realidad demuestra que, por lo general, el resultado de los ajustes (uno de los cuales, por ejemplo, consiste en la valoración de los ingresos impositivos: los incluidos en los capítulos 1 a 3 del presupuesto de ingresos debe realizarse en términos del importe recaudado, y no del importe de los derechos reconocidos netos) tiende a empeorar la diferencia en términos presupuestarios, por lo que lo normal es que si del análisis del Resultado presupuestario se desprende una cifra negativa en el apartado 1. Total de operaciones no financieras, lo más probable es que, una vez aplicados los ajustes, la entidad haya incumplido el objetivo de estabilidad presupuestaria.

De acuerdo con lo dispuesto en el TRLRHL, si una entidad liquidase sus presupuestos con Remanente de Tesorería positivo (lo cual equivale en términos relativos a un superávit del capital circulante), podrá financiar en el siguiente ejercicio nuevos gastos, no incluidos en el presupuesto, con este superávit o ahorro.

V. Análisis del remanente de tesorería

En términos resumidos, el Remanente de tesorería equivale a la diferencia entre los derechos pendientes de cobro más los fondos líquidos, y las obligaciones pendientes de pago, todos ellos referidos a 31 de diciembre. Se trataría, en términos de contabilidad financiera, a un concepto relativamente similar al del “Capital circulante o Fondo de maniobra”, si bien con determinadas diferencias, puesto que en términos presupuestarios (y, en consecuencia, en el Remanente de tesorería) se computan los derechos de cobro y las obligaciones de pago ya vencidos, y no los que se prevea registrar a corto plazo (como sería el caso, por ejemplo, de las deudas a corto plazo con entidades de crédito, que en el caso de la contabilidad financiera si computarían dentro del capital circulante y, por el contrario, no sucedería lo mismo en el Remanente de tesorería.

Lo que sí parece claro es que un Remanente de tesorería negativo implica que la entidad objeto de análisis, con sus disponibilidades líquidas y derechos pendientes de cobro al cierre del ejercicio no podría atender al total de sus obligaciones de pago, lo cual implicaría una clara situación de desequilibrio financiero.

La estructura del Remanente de tesorería es la siguiente:

Datos en miles de euros

| 1.- Fondos líquidos | 23.330.202 |

| Derechos pendientes de cobro: | |

| Del Presupuesto corriente | 6.358.2023 |

| De los Presupuestos cerrados | 16.023.550 |

| De otras operaciones no presupuestarias | 1.003.769 |

| 2.- Total Derechos pendientes de cobro | 23.385.867 |

| Obligaciones pendientes de pago: | |

| Del Presupuesto corriente | 4.935.616 |

| De los Presupuestos cerrados | 1.623.796 |

| De operaciones no presupuestarias | 3.701.983 |

| 3.- Total Obligaciones pendientes de pago | 10.261.394 |

| Partidas pendientes de aplicación: | |

| Cobros pendientes de aplicación definitiva | 1.280.565 |

| Pagos pendientes de aplicación definitiva | 777.168 |

| 4.- Total partidas pendientes de aplicación | -503.396 |

| I.- Total Remanente de Tesorería (1+2-3+4) | 35.951.279 |

| II.- Saldos de dudoso cobro | 12.354.714 |

| III.- Exceso de financiación afectada | 7.443.195 |

| IV.- Remanente de Tesorería para gastos Generales (I-II-III) | 16.153.370 |

| V.-Saldo de operaciones pendientes de aplicar al presupuesto a 31 de diciembre | 1.408.741 |

| VI.- Saldo de acreedores por devolución de ingresos pendientes de aplicar al Presupuesto a 31 de diciembre | 153.387 |

| Remanente de Tesorería para gastos Generales ajustado (IV-V -VI) | 14.590.943 |

En relación con el contenido anterior, deben realizarse las siguientes aclaraciones:

A) Ingresos y pagos pendientes de aplicación definitiva

En el momento en que se realiza la liquidación, cabe la posibilidad de que se detecten determinados ingresos cuyo origen se desconoce, por lo general de escasa importancia relativa, como puede ser el caso de diferencias detectadas entre los saldos reales en las cuentas corrientes a favor de la entidad y los importes registrados de acuerdo con la contabilidad. Como medida de prudencia, y al no haberse podido realizar las correspondientes comprobaciones, se considera que estas diferencias deben deducirse del importe de los derechos pendientes de cobro y las obligaciones pendientes de pago, en tanto no se determine su origen.

B) Derechos pendientes de cobro y obligaciones pendientes de pago de operaciones no presupuestarias

Puede darse el caso de que determinados ingresos y gastos, de acuerdo con la normativa a aplicar, no deban considerarse como de naturaleza presupuestaria, aunque sin embargo en términos de contabilidad financiera si se hubiesen devengado. Los diferentes conceptos a incluir en estos grupos están establecidos en las Instrucciones de Contabilidad, y se corresponden con los saldos de las siguientes cuentas:

DERECHOS PENDIENTES DE COBRO NO PRESUPUESTARIOS:

440. Deudores por IVA repercutido.

442. Deudores por servicio de recaudación.

449. Otros deudores no presupuestarios.

470. Hacienda pública, deudor por diversos conceptos.

471. Organismos de Previsión Social, deudores.

472. Hacienda Pública, IVA soportado.

OBLIGACIONES PENDIENTES DE PAGO NO PRESUPUESTARIAS:

410. Acreedores por IVA soportado.

414. Entes Públicos acreedores por recaudación de recursos.

419. Otros acreedores no presupuestarios.

475. Hacienda Pública, acreedor por diversos conceptos.

476. Organismos de Previsión Social, acreedores.

477. Hacienda Pública. IVA repercutido.

502. Empréstitos y otras emisiones análogas por Operaciones de Tesorería.

521. Deudas por Operaciones de Tesorería.

Como puede comprobarse, las cuentas correspondientes al IVA se consideran de naturaleza no presupuestaria. La justificación se encuentra en que, por lo general, salvo en determinados casos excepcionales (entre los que podría citarse una venta de terreno propiedad de un ayuntamiento), los ingresos de las entidades locales no están sometidos al IVA: Impuestos, tasas, transferencias y subvenciones… por lo que los gastos, al no tener el IVA carácter de deducible, se registran en los presupuestos por su importe bruto. Pero en los casos excepcionales en que el IVA fuese deducible se registrará en la contabilidad financiera, por lo que el correspondiente derecho u obligación de pago con la Hacienda Pública, al no figurar en los estados de liquidación del presupuesto, deberá añadirse en el Remanente de tesorería.

En el caso de las Diputaciones Provinciales, uno de los servicios que habitualmente realizan es el de recaudación de tributos de los pequeños municipios, por lo que al cierre del ejercicio es habitual que se presente un saldo en las cuentas de deudores o acreedores por servicios de recaudación. En el caso de los ayuntamientos, puede decirse que de las anteriores cuentas las únicas que deben presentar un determinado saldo al cierre del ejercicio de forma habitual son las que corresponden a las retribuciones del personal:

475. Hacienda Pública, acreedor por diversos conceptos y 476. Organismos de Previsión Social, acreedores, que representan, respectivamente, los importes correspondientes a la retención por IRPF y por la Seguridad Social pendientes de pago a las correspondientes administraciones. Y ello es así porque, a la vista de la complejidad que supondría el registro presupuestario de estas retenciones (dentro de cada una de las categorías de los funcionarios, laborales, eventuales, etc. Debería desglosarse cada uno de los correspondientes subconceptos), se optó por considerar, en términos presupuestarios, que en el momento en que se paga la nómina del personal se cancela la obligación de pago en su totalidad, lo cual obliga lógicamente a registrar la deuda con Seguridad Social y Hacienda Pública mediante asientos directos de naturaleza no presupuestaria.

Otro caso a destacar es el que corresponde a las cuentas 502. Empréstitos y otras emisiones análogas por Operaciones de Tesorería y 521. Deudas por Operaciones de Tesorería. Las operaciones de tesorería son deudas a corto plazo con entidades financieras que las entidades locales acostumbran a negociar con el fin de disponer de suficiente liquidez para atender a los pagos habituales, y que se justifican en el hecho de que, en muchos casos, la recaudación tributaria que se apoya en un padrón fiscal (Impuesto sobre Bienes Inmuebles, Impuesto sobre Actividades Económicas, Impuesto sobre Vehículos, Tasas de Recogida de Residuos), no se realiza de forma periódica, sino en plazos determinados por lo que la entidad, al suscribir una operación de tesorería, lo que está haciendo es anticipar los correspondientes recursos monetarios a recaudar durante el período que corresponda. En consecuencia, cabe la posibilidad de que, al cierre del ejercicio, exista una la deuda con entidades de crédito por este motivo, deuda que, al no tener carácter de presupuestaria, debe registrarse mediante asientos directos en la contabilidad financiera.

Desde el punto de vista del análisis debemos destacar que, dado que con excepción hecha de la deuda con administraciones públicas como consecuencia de la nómina (cuyo importe generalmente suele ser poco significativo, dado que correspondería a la retención por la Seguridad Social del mes de diciembre y por el cuarto trimestre del IRPF), si en el caso de una determinada administración local se detectase un importe significativo de obligaciones pendientes de pago de naturaleza no presupuestaria dentro del Remanente de Tesorería, resulta aconsejable que se proceda a un análisis detallado de su origen.

C) Ajuste por saldos de dudoso cobro

Este ajuste tiene su origen en el hecho, de carácter frecuente, de que parte del saldo correspondiente al apartado 2. Total derechos pendientes de cobro del Remanente, se corresponda con importes de difícil o imposible recaudación, a cuyo efecto y de acuerdo con lo establecido en las ICAL la entidad debe estimar el importe que proceda. Las circunstancias en este caso podrían ser diversas: prescripción de la deuda, insolvencia del deudor, recursos en trámite, duplicidades, errores, etc. Para la determinación del importe de dudoso cobro las entidades locales suelen aplicar como criterio la antigüedad de la deuda, criterio que por lo habitual se ha establecido previamente en las bases de Ejecución del Presupuesto. Debe destacarse que, en la Ley 27/2013, de 27 de diciembre, de Racionalización y Sostenibilidad de la Administración Local (EDL), se añade el art. 193 bis al TRLRHL, mediante el cual se impone a las Entidades Locales la obligación de informar al Ministerio de Hacienda, así como al Pleno u órgano equivalente, sobre los derechos que se encuentren en situación de difícil o imposible recaudación, mediante la aplicación de los siguientes criterios (con el carácter de mínimos):

- Los liquidados en los dos presupuestos anteriores, se minorarán en un 25 %.

- Los liquidados en el ejercicio tercero anterior, se minorarán en un 50 %.

- Los liquidados en los ejercicios cuarto y quinto anteriores, se minorarán en un 75 %.

- Los liquidados en los restantes ejercicios anteriores, se minorarán en un 100 %.

Debe tenerse en cuenta, sin embargo, que una cosa es la “obligación de informar” y otra diferente sería la “obligación de aplicar”, por lo que las entidades locales, con independencia de los resultados que resulten de la aplicación de los criterios anteriores, podrían establecer otros diferentes para el cálculo del Remanente de Tesorería, lo cual incluso estaría justificado en los casos en que la Entidad hubiese realizado una reciente depuración de los saldos, dando de baja aquellos que considere como no cobrables y, en consecuencia, estimase que la información a remitir al Ministerio de Hacienda no representa la imagen fiel de su situación.

D) Ajuste por exceso de financiación afectada

Se trata, en este caso, del ajuste correspondiente a las desviaciones de financiación positivas en gastos con financiación afectada cuyo concepto ya fue definido en el anterior epígrafe 6 de este artículo. La diferencia respecto al que se realiza en el Resultado Presupuestario es que, al ser el Remanente de tesorería un estado acumulativo, las desviaciones de financiación a aplicar deben ser las correspondientes al período total transcurrido, y no al último ejercicio. Así, por ejemplo, si la información correspondiente a un caso determinado fuese:

Recurso afectado: Subvención autonómica de 200.000 euros al ayuntamiento XX para la financiación del 100% del coste de construcción de un polideportivo municipal.

Datos año n-1:

Subvención recibida: 100.000 euros

Gasto realizado: 80.000 euros

Desviación de financiación positiva del ejercicio: 20.000 euros

Desviación de financiación positiva acumulada: 20.000 euros

Datos año n:Subvención recibida: 70.000 euros

Gasto realizado: 65.000 euros

Desviación de financiación positiva del ejercicio: 5.0000 euros

Desviación de financiación positiva acumulada: 25.000 euros

Como consecuencia del ejemplo anterior, el ayuntamiento XX deberá incluir en el Resultado presupuestario del año n una desviación positiva de 5.000 euros mientras que, por el contrario, en el Remanente de Tesorería del mismo año el ajuste por exceso de financiación afectada sería el correspondiente al período de dos años, es decir, el ingreso afectado percibido fue de 170.000 euros, y el gasto afectado realizado de 145.000 euros, por lo que la diferencia: 25.000 euros sería el importe a considerar en el Remanente de tesorería del ejercicio n.

Una vez realizados los ajustes, el saldo final será el Remanente de tesorería para gastos generales, cuya denominación expresa ya la posibilidad de este saldo, en el caso de resultar positivo, se aplique a la financiación de nuevos gastos no incluidos en el presupuesto inicial. Pero en el caso de que el saldo fuese negativo, deberá aplicarse lo dispuesto en los apartados 1, 2 y 3 del art. 193 TRLRHL:

1. En caso de liquidación del presupuesto con remanente de tesorería negativo, el Pleno de la corporación o el órgano competente del organismo autónomo, según corresponda, deberán proceder, en la primera sesión que celebren, a la reducción de gastos del nuevo presupuesto por cuantía igual al déficit producido. La expresada reducción sólo podrá revocarse por acuerdo del Pleno, a propuesta del presidente, y previo informe del Interventor, cuando el desarrollo normal del presupuesto y la situación de la tesorería lo consintiesen.

2. Si la reducción de gastos no resultase posible, se podrá acudir al concierto de operación de crédito por su importe, siempre que se den las condiciones señaladas en el art. 177.5 de esta ley.

3. De no adoptarse ninguna de las medidas previstas en los dos apartados anteriores, el presupuesto del ejercicio siguiente habrá de aprobarse con un superávit inicial de cuantía no inferior al repetido déficit.Con frecuencia se comprueba que la aplicación de lo dispuesto en los apartados anteriores puede resultar prácticamente imposible: así, por ejemplo, si un ayuntamiento con unos ingresos corrientes de 50.000.000 euros liquidase el presupuesto con Remanente para Gastos Generales de -20.000.000 euros, difícilmente podría aplicar la opción expresada en el apartado 1 anterior, es decir, proceder a la reducción de gastos por cuantía igual al déficit, por cuanto muy posiblemente a la fecha en que se apruebe la liquidación los gastos ya comprometidos se acerquen ya a la cifra de los 50.000.000 euros. Y, en cuanto a la alternativa expresada en el apartado 2 anterior, lo dispuesto en el art. 177.5 de referencia es:

5. Excepcionalmente, y por acuerdos adoptados con el quórum establecido por el art. 47.3 de la Ley 7/1985, de 2 de abril (EDL), se considerarán recursos efectivamente disponibles para financiar nuevos o mayores gastos, por operaciones corrientes, que expresamente sean declarados necesarios y urgentes, los procedentes de operaciones de crédito en que se den conjuntamente las siguientes condiciones:

- Que su importe total anual no supere el cinco por ciento de los recursos por operaciones corrientes del presupuesto de la entidad.

- Que la carga financiera total de la entidad, incluida la derivada de las operaciones proyectadas, no supere el 25 por ciento de los expresados recursos.

- Que las operaciones queden canceladas antes de que se proceda a la renovación de la Corporación que las concierte.

De donde se deduce que, si los ingresos corrientes del ayuntamiento eran de 50.000.000 euros, el importe máximo del préstamo a negociar sería del 5%, es decir, de 2.500.000 euros, con lo que tampoco se conseguiría cubrir el déficit del Remanente de 20.000.000 euros.

Quedaría, por tanto, una única alternativa (que no opción, según se deduce de la redacción del apartado 3): aprobar el presupuesto del ejercicio siguiente con un superávit de, al menos, 20.000.000 euros, lo cual implicaría que la diferencia entre los ingresos y los gastos estimados fuese igual o superior a la citada cifra, de imposible cumplimiento en el plazo de un año.

La consecuencia es que muchas entidades locales, al no poder cumplir con ninguno de los tres apartados anteriores, en el caso de liquidar el presupuesto con Remanente de Tesorería negativo solo tienen una opción: no aprobar nuevos presupuestos, en cuyo caso, de acuerdo con lo dispuesto en el TRLRHL, a comienzos del siguiente ejercicio quedará prorrogado, de forma automática, el último presupuesto aprobado. Ello obligará, posteriormente, a la realización de diversos acuerdos de modificación presupuestaria, pero al menos de esta forma no se estaría incumpliendo la normativa y, si la prórroga presupuestaria se aplicase durante un cierto número de años, a medio plazo se podría conseguir que el Remanente de tesorería fuese positivo y, en consecuencia, proceder a la aprobación de un nuevo presupuesto.

Este artículo ha sido publicado en la "Revista de Derecho Local", en abril de 2023.

VI. Bibliografía

DODERO JORDÁN, A.: Guía Práctica de la Contabilidad Presupuestaria de las Entidades Locales. Ed. Thomson-Aranzadi, 2008.

DODERO JORDÁN, A., DORTA VELAZQUEZ, J.A. y DE LEÓN LEDESMA, J.: El nuevo marco contable público en la Administración Local española Rev. Contabilidad y Auditoría. Núm. 158 (5/2005) Santiago (Chile).

SÁNCHEZ REVENGA, J.: El presupuesto en la nueva Ley General Presupuestaria. Rev. Presupuesto y Gasto Público. Núm. 35 (2004).

URÍA FERNÁNDEZ, F. (2004): Los objetivos de la nueva Ley General Presupuestaria. Rev. Presupuesto y Gasto Público. Núm. 35 (2004).

ElDerecho.com no comparte necesariamente ni se responsabiliza de las opiniones expresadas por los autores o colaboradores de esta publicación