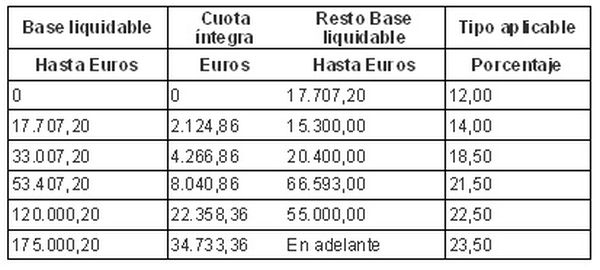

1.- Campaña Renta 2012: borrador y autoliquidación. Novedades y plazos - Borrador de declaración: *Ampliación del perfil de los contribuyentes que pueden obtener el borrador. *Obtención del borrador y acceso al mismo por Internet mediante la utilización de firma electrónica o del número de referencia suministrado por la Agencia Tributaria que puede obtenerse también directamente a través de la página de la Agencia Tributaria en Internet: desde el día 2-04-2013 hasta el 1-07-2013. - Remisión del borrador por correo por parte de la Agencia Tributaria a partir del 6-05-2013. - Modificación, confirmación o suscripción del borrador cualquiera que sea su resultado: *Por vía telemática o telefónica: desde el 2-04-2013 y hasta el día 1-07-2013. Si se efectúa domiciliación bancaria del pago, el plazo de confirmación finaliza el 26-06- 2013. *Por vía presencial: desde el 6-05-2013 hasta el 1-07-2013. - Autoliquidación: *Por vía telemática o telefónica: desde el 24-04-2013 hasta el día 1-07-2013. Si se efectúa domiciliación bancaria del pago hasta el 26-06-2013 *Por vía presencial: desde el 6-05-2013 hasta el 1-07-2013. - La confirmación telemática de todos los borradores y la presentación telemática de todas las autoliquidaciones, cualquiera que sea su resultado y, en su caso, la forma de pago (con o sin domiciliación bancaria) podrá efectuarse mediante la consignación del NIF del contribuyente y del número de referencia del borrador o de los datos fiscales facilitado por la Agencia Tributaria. 2.- Exenciones - Se declaran como nuevas exenciones: *Las ganancias patrimoniales que se generen en los deudores comprendidos en el ámbito de aplicación del RD-Ley 6/2012, de 9 de marzo, art.2, con ocasión de la dación en pago de su vivienda. *El 50% de las ganancias patrimoniales que se pongan de manifiesto con ocasión de la transmisión de inmuebles urbanos adquiridos a título oneroso a partir del 12-05-2012 y hasta el 31-12-2012. *Las ayudas excepcionales por daños personales en casos de fallecimiento y de incapacidad absoluta y permanente sufridos por las personas afectadas por los incendios forestales y otras catástrofes naturales a los que sea de aplicación el RD-Ley 25/2012, de 7 de septiembre. - Se modifica la exención de las indemnizaciones por despido o cese del trabajador prevista en la LRIPF art.7.e) adaptándose a la nueva reforma laboral en los siguientes aspectos: *Desde el 7-07-2012, para declarar exentas las indemnizaciones por despido o cese hasta la cuantía establecida como obligatoria en el ET será necesario que estén reconocidas en acto de conciliación o en resolución judicial. No obstante, para los despidos producidos con anterioridad a dicha fecha se mantiene la exención de las indemnizaciones reconocidas con anterioridad al acto de conciliación. *A partir del 12-02-2012, en los supuestos de despidos colectivos que se deban a causas económicas, técnicas, organizativas, de producción o por fuerza mayor, quedará exenta la parte de indemnización percibida que no supere los límites establecidos con carácter obligatorio en el ET para el despido improcedente (33 días por año de servicio hasta un máximo de 24 mensualidades con la aplicación, en su caso, del régimen transitorio para contratos formalizados con anterioridad al 12-02-2012), eliminándose además el requisito de la previa aprobación de la autoridad competente. Régimen transitorio: Para las indemnizaciones por despido o cese que sean consecuencia de los EREs en tramitación o con vigencia en su aplicación a 12-02-2012, aprobados por la autoridad competente a partir de 8-03-2009, se mantiene la anterior exención, de modo que estarán exentas en la cuantía que no supere 45 días de salario, por año de servicio, prorrateándose por meses los periodos de tiempo inferiores a un año hasta un máximo de 42 mensualidades. 3.- Rendimientos del trabajo Retribuciones en especie y rendimientos obtenidos No se consideran rendimientos del trabajo en especie y por lo tanto no tributan, las cantidades satisfechas por la empresa por los gastos e inversiones efectuados durante 2012 para formar a los empleados en el uso de nuevas tecnologías, cuando su utilización sólo pueda realizarse fuera del lugar y horario de trabajo. Por su parte, la empresa podrá deducir en la cuota íntegra de su Impuesto personal el 1 o 2% del importe de dichos gastos. 4.- Rendimientos de actividades económicas Actividades económicas en estimación directa - Por aplicación de la normativa del IS se aplican las siguientes novedades en materia de gastos deducibles: *Limitación en la deducibilidad de los gastos financieros netos que supere el millón de euros al 30% del beneficio operativo del ejercicio. *Modificación del límite máximo de la deducción del fondo de comercio y del inmovilizado intangible con vida útil indefinida (art. 12.6 y 7 LIS) para los contribuyentes que no tengan la consideración de empresas de reducida dimensión. - A partir de 31-03-2012, se modifica la regulación del IRPF para adaptarla a la supresión de la libertad de amortización en elementos nuevos del activo material fijo que regulaba la LIS disp.adic.11ª y se establece un régimen transitorio para los contribuyentes que en dicha fecha tengan cantidades pendientes de libertad de amortización (con o sin mantenimiento de empleo) y puedan seguir aplicándolas con determinados límites. - La transmisión, a partir de 31-03-2012, de elementos patrimoniales afectos al desarrollo de actividades económicas que hubieran gozado de la libertad de amortización determina las siguientes consecuencias: *En el cálculo de la ganancia o pérdida patrimonial el valor de adquisición se minorará en el importe de las amortizaciones que hubieran sido fiscalmente deducibles de no haberse aplicado la libertad de amortización. *El exceso entre el importe de las amortizaciones fiscalmente deducidas y el importe de las amortizaciones que hubieran sido fiscalmente deducibles de no haberse aplicado la libertad de amortización tendrá, para el transmitente, la consideración de rendimiento íntegro de la actividad económica en el período impositivo en que se efectúe la transmisión. - Se prorroga la reducción del rendimiento neto de las actividades económicas por mantenimiento o creación de empleo. Actividades económicas en estimación objetiva En Renta 2012, será de aplicación la reducción del 65% del rendimiento neto para actividades económicas desarrolladas en el término municipal en Lorca (Murcia). 5.- Ganancias o pérdidas patrimoniales Ganancias y pérdidas patrimoniales que no se integran en la base imponible del IRPF Se establece la posibilidad de compensar las pérdidas en el juego obtenidas en el periodo impositivo con las ganancias obtenidas en el juego en ese mismo periodo y hasta el límite de éstas últimas, de manera que sólo tribute la ganancia patrimonial neta. No se computarán en ningún caso las pérdidas derivadas de la participación en juegos organizados por la Sociedad Estatal de Loterías y Apuestas del Estado, CC.AA., ONCE, Cruz Roja Española y entidades análogas de carácter europeo. 6.- Escalas y tipos de gravamen Escalas aplicables sobre la base liquidable general y tipos de gravamen aplicables sobre la base del ahorro Para reducir el déficit público se establece un gravamen complementario a la cuota íntegra estatal, que resultará de aplicación en los periodos impositivos 2012 y 2013, adaptándose simultáneamente las retenciones del trabajo y del capital. Dicho gravamen determina la aplicación de una escala complementaria a la escala aplicable a la base liquidable general y la aplicación de una escala complementaria a los tipos de gravamen aplicables a la base liquidable del ahorro. Además, todas las Comunidades Autónomas han aprobado sus correspondiente escalas. Escalas aplicables sobre la base liquidable general - Tarifa estatal:  - Tarifa complementaria, establecida para 2012 y 2013:

- Tarifa complementaria, establecida para 2012 y 2013:

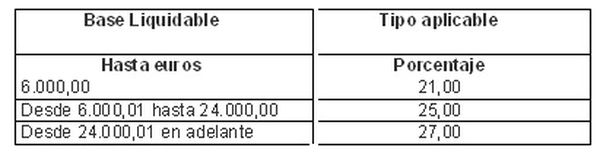

Tipos de gravamen aplicables sobre la base liquidable del ahorro En 2012 y 2013, por aplicación de la tarifa complementaria, la base liquidable del ahorro, en la parte que no corresponda con el mínimo personal y familiar tributará de acuerdo a la siguiente escala:

7.- Deducciones generales de la cuota íntegra Deducciones por donativos y por inversión empresarial - Deducción por donativos: se consideran como actividades prioritarias de mecenazgo las donaciones y aportaciones vinculadas a la ejecución de los proyectos incluidos en el Plan Director de Recuperación del Patrimonio Cultural de Lorca. - Deducciones por inversión empresarial: por aplicación de la normativa del IS, para los contribuyentes en estimación directa: *Se incrementa el plazo para la aplicación de las deducciones por incentivos a la inversión, que pasan de 10 y 15 años a 15 y 18 años, respectivamente. *Se reduce para los periodos 2012 y 2013 del 35% al 25% el límite conjunto que opera para las deducciones por incentivos a la inversión. *Se prorroga la deducción por gastos e inversiones para habituar a los empleados en la utilización de las nuevas tecnologías de la comunicación y de la información. *Se añaden nuevas deducciones en el ámbito empresarial, vinculadas a determinados acontecimientos de excepcional interés público. 8.- Cuota resultante de la autoliquidación Incremento de las cuotas líquidas por pérdida del derecho a la deducción por inversión en vivienda A partir del 1-01-2013, se suprime la deducción por adquisición de vivienda habitual. Esta supresión afecta a todos los contribuyentes, incluyendo los que tuvieran abierta una cuenta vivienda con anterioridad a dicha fecha. Estos contribuyentes, si adquieren su vivienda en los cuatro años siguientes a la apertura de la cuenta (siempre que el plazo de 4 años venza a partir de 1-01-2013), no pierden las deducciones ya practicadas, aunque no podrán deducir por adquisición de vivienda. Los contribuyentes que prevean no adquirir la vivienda en ese plazo, podrán regularizar las deducciones practicadas en ejercicios anteriores en la declaración de 2012, sin liquidar intereses de demora. Esta opción no resulta aplicable a quienes hayan incumplido el plazo de los cuatro años en 2012 para adquirir su vivienda habitual, que deberán regularizar en la declaración de 2012 las deducciones por cuenta vivienda aplicadas en ejercicios anteriores, liquidando, en todo caso, los intereses de demora correspondientes. Deducciones de la cuota líquida total Queda suprimida la compensación fiscal por deducción en adquisición de vivienda habitual adquirida antes del 20-01-2006. Por tanto, no es aplicable en la declaración del ejercicio 2012. 9.- Pérdida de la condición de contribuyente por cambio de residencia Los contribuyentes que trasladen su residencia a otro Estado miembro de la Unión Europea podrán optar por imputar las rentas pendientes en la base imponible correspondiente al último período impositivo o por presentar, a medida en que se vayan obteniendo cada una de las rentas pendientes de imputación, una autoliquidación complementaria sin sanción, ni intereses de demora ni recargo alguno, correspondiente al último período que deba declararse por este Impuesto. 10.- Actualización de balances Los contribuyentes del IRPF que se hayan acogido a la actualización de balances prevista en la L 16/2012, de 27 de diciembre, art.9, deben presentar conjuntamente por vía telemática a través de Internet la declaración del IRPF 2012, modelo 100, y la autoliquidación del Gravamen único sobre revalorización de activos para sujetos pasivos del IRPF, modelo 108 (1). (1) Normativa pendiente de publicación en el BOE. Fuente: www.agenciatributaria.es