Un elemento inherente al otorgamiento de cualquier financiación es el recobro, ya sea por vía ordinaria (amortización) o extraordinaria (ejecución), de todas las cantidades prestadas junto con el precio pactado por las partes.

No importa si nos encontramos ante una financiación bilateral o sindicada, bancaria u otorgada por proveedores de financiación alternativa (como, por ejemplo, fondos de deuda), ya sea vía préstamo, crédito o mediante emisiones de bonos: el fin último de los financiadores es el de conseguir un rendimiento sobre el capital prestado minimizando lo máximo posible los riesgos (y concretamente, dentro de los riesgos, el riesgo de impago por la parte financiada).

Para ello, todas las financiaciones se rodean de unas estructuras de garantías que buscan precisamente mitigar el riesgo de impago y que otorgan al financiador recurso contra el patrimonio o los activos de la parte financiada o de terceros. Estas estructuras, a veces complejas y a veces más simples, dependen en gran medida (i) del perfil de la parte financiada; (ii) de su solvencia o de la solvencia del grupo empresarial al que pertenezca; (iii) de las condiciones comerciales de la financiación (tales como el principal prestado, el tipo de interés y el plazo); y, en definitiva, (iii) de los riesgos que esté dispuesto a asumir el financiador.

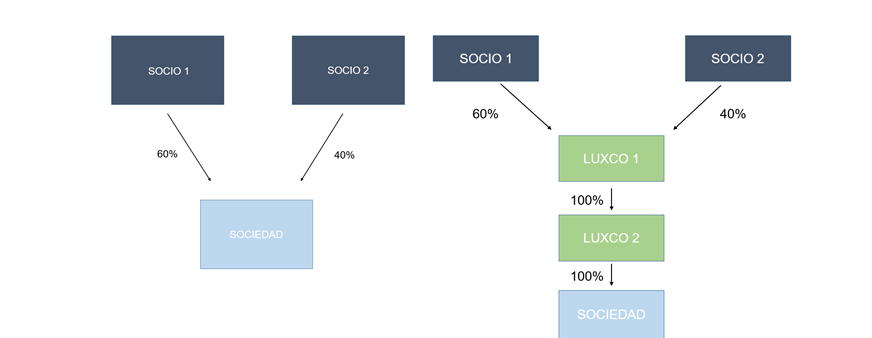

Es aquí donde cobra especial interés el objeto del presente artículo, puesto que, para mitigar parcialmente algunos riesgos que brevemente enunciamos a continuación, a menudo el financiador requiere a la parte financiada que implante una estructura consistente en interponer dos sociedades de nacionalidad luxemburguesa (“Luxcos”) entre la parte financiada y sus socios en el momento de solicitar la financiación (a lo que en adelante nos referiremos como “estructura de doble Luxco”).

A continuación, con fines ilustrativos, se reflejan dos sencillos diagramas que muestran, en primer lugar, la que podría ser una estructura societaria común de la parte financiada con anterioridad a la financiación, y, por otro lado, la estructura societaria de dicha parte financiada tras implementar la estructura doble Luxco requerida por el financiador en el marco de la financiación:

Antes Después

Los motivos principales por los cuales se constituyen este tipo de estructuras serían, fundamentalmente, los siguientes:

- Punto único de ejecución (single point of enforcement): una estructura doble Luxco proporciona al financiador un mecanismo de punto único de ejecución, en este caso, Luxemburgo, que eventualmente simplifica en gran medida el mecanismo de ejecución de garantías. En efecto, en caso de incumplimiento, el financiador puede, al menos en primera instancia, perseguir la ejecución a través de la prenda sobre la denominada “Luxco 1” (véase diagrama anterior), haciéndose con el control de la estructura societaria, en lugar de ejecutar todas y cada una de las garantías constituidas en las jurisdicciones que resulten aplicables al caso concreto.

- Ahorro en el tiempo y coste asociados a la ejecución de la garantía: La ejecución en Luxemburgo de las garantías otorgadas sobre las Luxco puede ser, en términos generales, sustancialmente más rápida y eficiente en términos de tiempo y de coste que la ejecución en España de garantías constituidas directamente sobre las participaciones sociales (o los activos) de la sociedad española a la que se le facilita la financiación. De hecho, el proceso de ejecución en Luxemburgo puede no demorarse más que unos pocos días, mientras que en España puede alargarse durante meses.

- Mitigación del riesgo referido al vencimiento anticipado de la financiación: En caso de ejecutar garantías españolas, el deudor podría invocar determinadas defensas asociadas a la ausencia de materialidad del incumplimiento y, consecuentemente, el financiador podría encontrar problemas para vencer anticipadamente la financiación con base a ciertas cláusulas o supuestos de vencimiento anticipado (events of default) si estos no son considerados como esenciales por el tribunal.

- Mitigación del riesgo de rescisión bajo el derecho concursal español: Constituir una prenda sujeta a derecho de Luxemburgo sobre las participaciones de las Luxco –en la medida en que tal prenda cualifique como una garantía financiera según la ley de Luxemburgo– permitiría, con base en lo previsto en el Reglamento (UE) 2015/848 sobre procedimientos de insolvencia, evitar la aplicación de riesgos concursales españoles, en particular el riesgo de suspensión o paralización de los procedimientos de ejecución o el riesgo rescisorio de la garantía.

No obstante, no es nuestra intención desarrollar las bondades y beneficios que presentan este tipo de estructuras en lo que se refiere a reforzar el sistema de garantías elaborado en torno a una financiación, por ser cuestiones sobre las que ya han escrito y estudiado en profundidad diversos profesionales del derecho y participantes del mercado. Simplemente nos limitaremos a dar un enfoque práctico a cada paso que se debe seguir para culminar con éxito el proceso de creación de esta estructura de doble Luxco.

El presente artículo se escribe con finalidad divulgativa, basado en la práctica común en el mercado en relación con la implementación de estructuras de doble Luxco, y no pretendiendo, en ningún caso, prestar asesoramiento comercial o legal de ningún tipo.

PASOS PARA LA IMPLEMENTACIÓN DE LA ESTRUCTURA DOBLE LUXCO

Indicamos a continuación los principales pasos a tener en cuenta en el proceso de implementación de una estructura doble Luxco en el contexto del otorgamiento de una financiación, desde su inicio hasta la aportación de las participaciones de la sociedad financiada y el otorgamiento de los documentos de la financiación correspondientes.

A modo de resumen, estos pasos que a continuación se desarrollan, consisten en:

- la elección de una entidad financiera con oficina o sucursal en Luxemburgo donde abrir las cuentas corrientes necesarias para depositar el capital social de las Luxco;

- la elección de la denominación social, la forma jurídica y el órgano de administración de las Luxco;

- la redacción de los estatutos sociales de las Luxco;

- la redacción de cierta documentación corporativa adicional de las Luxco;

- otras actuaciones bancarias;

- la reunión notarial en Luxemburgo a fin de constituir efectivamente las Luxco;

- otras formalidades necesarias tras la constitución de las Luxco;

- la aportación de las participaciones de la sociedad financiada a las Luxco; y, finalmente;

- el otorgamiento y ratificación por parte de las Luxco de los documentos de la financiación correspondientes.

En adelante, nos referiremos a la sociedad española a la que se le facilita la financiación como la “Sociedad”, y partiremos de un supuesto en el que su forma jurídica es la de sociedad de responsabilidad limitada. No obstante, el contenido que se detalla a continuación aplicaría igualmente para el caso de que la Sociedad estuviera configurada como una sociedad anónima.

Los siguientes trámites que señalamos son a título informativo y se basan en experiencias previas, por lo que deben adaptarse en función de las circunstancias específicas de la operación y, en cualquier caso, deben estar supervisadas bajo el asesoramiento de una firma legal luxemburguesa de prestigio, con la tutela y dirección del asesor legal español.

Seguir leyendo el artículo en Pasos para la implementación de una estructura de doble Luxco_Pérez-Llorca

ElDerecho.com no comparte necesariamente ni se responsabiliza de las opiniones expresadas por los autores o colaboradores de esta publicación