Una característica de las PYMES españolas es la infra capitalización de las mismas: la aventura empresarial normalmente se inicia con una aportación de 3.000 Euros, que es la cantidad mínima establecida por el Real Decreto Legislativo 1/2010, de 2 de julio, por el que se aprueba el texto refundido de la Ley de Sociedades de Capital y, a partir de ahí, el socio o administrador es el que va cubriendo “a demanda” las necesidades de tesorería de la sociedad.

Si esta situación ya es de por sí anómala, el art. 13 de La Ley 3/2020, de 18 de septiembre, de medidas procesales y organizativas para hacer frente al COVID-19 en el ámbito de la Administración de Justicia, que ha venido a mantener la suspensión de la causa de disolución por pérdidas del ejercicio de 2020 en idénticos términos que lo hizo el derogado artículo 18 Real Decreto-ley 16/2020, de 28 de abril, permite a las empresas españolas operar en el tráfico mercantil con patrimonio neto negativo: “A los solos efectos de determinar la concurrencia de la causa de disolución prevista en el artículo 363.1.e) del texto refundido de la Ley de Sociedades de Capital, aprobado por el Real Decreto Legislativo 1/2010, de 2 de julio, no se tomarán en consideración las pérdidas del ejercicio 2020”.

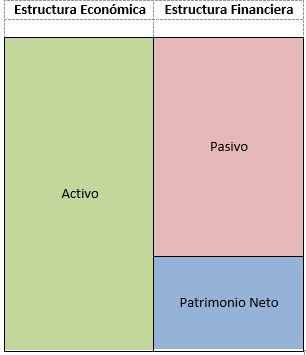

Si cuando estudiábamos contabilidad aprendimos que la estructura del balance de situación de una empresa se resume según el siguiente esquema:

Y que a mayor porcentaje de Patrimonio Neto sobre el Activo, mayor solvencia de la empresa y menor riesgo.

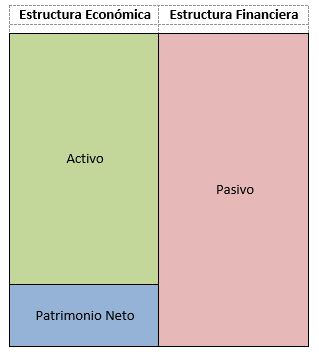

Ahora la situación ha cambiado: por causa de la crisis del COVID, habrá sociedades que, a partir de 2021, presentarán un balance con la siguiente estructura:

A nivel de tesorería pueden ir subsistiendo ya que han tenido una inyección económica en forma de créditos ICO, pero como los mismos no dejan de ser exigibles, éstos han debido registrarse en el Pasivo de la compañía, que se ha visto incrementado en esta cuantía.

Por causa del COVID la empresa ha soportado gastos y no ha tenido los ingresos correlativos, por lo que su estructura financiera se ha dañado.

La solvencia ha desaparecido totalmente, la sociedad tiene más pasivo que activo, lo que quiere decir que vendiendo todo lo que tiene no alcanzaría para pagar todo lo que debe.

Así pues, la sociedad, como el ciclista que no quiere caerse, está obligada a seguir su actividad para evitar el colapso.

No obstante, ahora pesa sobre ella una espada de Damocles, tiene que estar pendiente del B.O.E. para que se vaya prorrogando la suspensión a la hora de considerar las pérdidas del ejercicio 2020 para calcular si se encuentra en caso de disolución. En otro caso, el órgano de administración debería convocar a los socios para que se aumente o reduzca en la medida suficiente el capital para revertir la causa de disolución.

Si las ayudas recibidas hubieran sido directas a fondo perdido y no en forma de crédito, las sociedades hubieran podido registrar beneficios que compensarían las pérdidas incurridas y se encontrarían en una situación saneada financieramente.

Ello les otorgaría independencia y no estar gravadas con una incertidumbre más: que el gobierno de turno tenga a bien ir prorrogando la anteriormente indicada suspensión.

Las empresas españolas están exhaustas y las medidas que está abordando el Gobierno, si bien son paliativas, no resuelven el problema sino que lo posponen… igual que la moratoria en la solicitud de concurso de acreedores.

ElDerecho.com no comparte necesariamente ni se responsabiliza de las opiniones expresadas por los autores o colaboradores de esta publicación