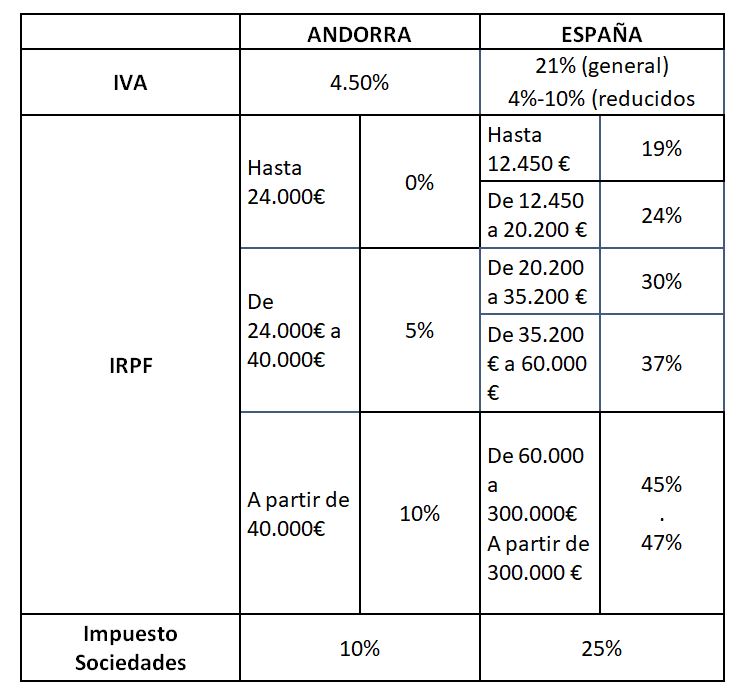

Tabla Comparativa de tipos impositivos

Los principales impuestos tienen una carga mucho menor en Andorra que en España. pues ofrece unos impuestos mucho más bajos que España tanto en el Impuesto de Sociedades como en el IRPF y el IVA.

Quién puede solicitar el permiso de trabajo y residencia en Andorra

Aparte de las personas que sean contratadas por una empresa andorrana, o si se posee un importante, patrimonio, existen los siguientes casos:

- Personas que posean más del 10% de una empresa ya creada.

- Fundadores de una empresa, o que tengan cargo de delegado o miembro del consejo.

Requisitos para obtener la residencia como trabajador por cuenta propia

Los trabajadores autónomos deberán de cumplir las siguientes condiciones:

- Ser administrador de una empresa.

- Participación superior al 10% en una empresa.

- Residir más de 183 días en Andorra.

- Darse de alta en la Seguridad Social.

- Pago de la cuota de autónomos mensual de 430€.

Requisitos para obtener la residencia fiscal en andorra

El permiso de residencia en Andorra permite a una persona vivir en Andorra, pero no cambia automáticamente la residencia fiscal a Andorra y, aunque una persona puede residir en diferentes países, sólo puede tener una residencia fiscal.

Por tanto, además de tener permiso de residencia, hay que cumplir los siguientes requisitos.

- Vivir allí, al menos 183 días al año. Una persona se considera un residente fiscal del Estado en el que tiene un hogar permanente a su disposición, y vive en él más de la mitad del año.

- El centro de interés económico (empresa, trabajo) debe encontrarse en el país.

- Si tiene familia (pareja legal e hijos menores), vive con ellos allí.

Si no se cumplen alguno de estos criterios, la nacionalidad que tenga puede ser el factor para determinar el lugar de la obligación tributaria sin restricciones. Al existir un convenio de doble imposición con España, se resolvería el conflicto entre ambas autoridades fiscales.