En este artículo, se analizan las implicaciones más relevantes de las modificaciones introducidas por la Ley de Presupuestos Generales del Estado para el año 2021 y la Ley de Prevención del Fraude Fiscal en el régimen de transparencia fiscal internacional. Estas novedades tienen especial transcendencia para las multinacionales españolas que gestionan participaciones en empresas extranjeras mediante sociedades holding y que pueden ver incrementado su coste fiscal en España por rendimientos que anteriormente no quedaban sujetos al régimen de transparencia fiscal internacional. Se discute la compatibilidad de estas implicaciones con los objetivos del régimen y con el Derecho de la Unión Europea.

1. Planteamiento

La Ley 11/2020, de 30 de diciembre, de Presupuestos Generales del Estado para el año 2021 (“LPGE”) ha supuesto un antes y un después en la tributación en España de las principales rentas obtenidas por sociedades holdings: dividendos y ganancias de capital[1].

Tras algún intento fallido de modificar la tributación de estas rentas[2], finalmente, la LPGE modificó el artículo 21 de la Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades (“LIS”) para limitar al 95% la exención en el Impuesto sobre Sociedades ("IS") sobre los dividendos y las ganancias de capital derivadas de la transmisión de valores representativos de los fondos propios de entidades residentes y no residentes (la “Exención de Dividendos y Ganancias de Capital”)[3] que cumplen determinados requisitos ("Filiales No Residentes Cualificadas"). Se prevé con carácter general para ambos tipos de rentas (dividendos y ganancias de capital) la reducción de la exención en un 5% en concepto de gastos de gestión de las participaciones. Técnicamente, el artículo 21 de la LIS mantiene la exención plena, pero crea un ajuste positivo en la base imponible equivalente al 5% del dividendo o ganancia de capital bruta que resultará generalmente aplicable. En la práctica, esta modificación implica que estas rentas, que hasta el año 2020 disfrutaban de una exención plena en el IS, pasen a tributar a partir del 2021 a un tipo efectivo del 1,25% (el 5% de la renta al tipo general del IS del 25%[4]).

Sin detenernos en detalle en las implicaciones de esta modificación ─que no serán menores si tenemos en cuenta que la mayoría de los regímenes holding vigentes en el resto de la Unión Europea (“UE”) conceden una exención/deducción del 100%[5]─, tanto la LPGE como la Ley de Prevención del Fraude Fiscal[6] incluyen, además, una serie de medidas en el régimen de transparencia fiscal internacional español (“TFI”) que podrían cuestionar la viabilidad y competitividad internacional de las multinacionales españolas.

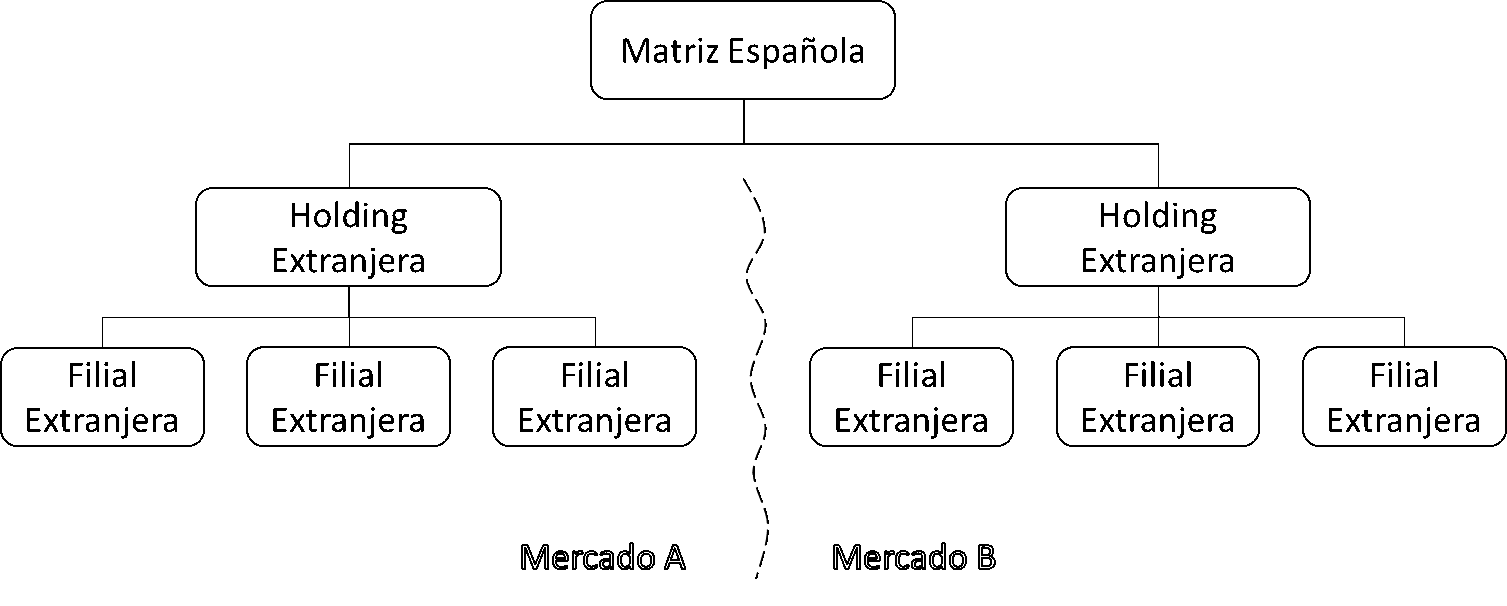

En concreto, se analizan las implicaciones que estas reformas tendrían en los grupos multinacionales españoles que gestionan sus inversiones en filiales extranjeras mediante sociedades holding extranjeras. Este tipo de estructuras, que ilustramos en el siguiente gráfico, pueden ser muy habituales en la práctica, especialmente en grupos multinacionales con una organización societaria dividida según las regiones geográficas en las que opera (e.g. América latina, Asia, Europa, Oriente Medio o África) u otro tipo de segmentación de mercados (e.g. comercio tradicional o mercado digital).

Ilustración 1. En este ejemplo, el grupo multinacional español, encabezado por la matriz española, ha organizado su estructura societaria distinguiendo entre las filiales del mercado A y las filiales del mercado B. La gestión de cada segmento corresponde a una sociedad holding que agrupa las filiales de cada mercado.

Se examinan a continuación las medidas introducidas por, la LPGE y la Ley de Prevención del Fraude Fiscal con impacto en el régimen de TFI en este tipo de estructuras de inversión. Además, se describirá el efecto conjunto de ambas reformas.

2. Medidas introducidas por la LPGE en el régimen de TFI

2.1 Posibles efectos indirectos de la modificación de la Exención de Dividendos y Ganancias de Capital en el régimen de TFI

La deficiente técnica legislativa con la que se construyó el régimen de TFI ha provocado (y sigue provocando) serias dudas interpretativas sobre cuándo y cómo debe aplicarse este régimen. Dudas que, a lo largo de los años, no han quedado resueltas y que pueden resultar en situaciones indeseadas. El ejemplo más reciente es cómo la modificación de la Exención de Dividendos y Ganancias de Capital podría suponer que algunas matrices españolas de grupos multinacionales pudieran quedar sujetas al régimen de TFI por los dividendos y ganancias de capital que sus holdings extranjeras obtuvieran de sus Filiales No Residentes Cualificadas.

Recordemos que los regímenes de TFI se configuran como normas antiabuso que pretenden evitar el uso artificial de sociedades instrumentales extranjeras en territorios de baja o nula tributación como mecanismos para diferir la tributación de beneficios.

El fundamento para su aplicación es la existencia de un abuso (es decir, la deslocalización artificial de beneficios para diferir o reducir su tributación), siendo uno de los requisitos clave para activar la aplicación del régimen de TFI que exista una desviación artificial de “rentas pasivas” ─no asociadas al desarrollo de una actividad económica─ a una jurisdicción con un “régimen fiscal privilegiado”.

Este abuso, generalmente, no va a concurrir en casos de matrices españolas que canalizan su inversión a través de sociedades holdings extranjeras tenedoras de participaciones en Filiales No Residentes Cualificadas. Sin embargo, como se describirá, las modificaciones aprobadas por la LPGE en la Exención de Dividendos y Ganancias de Capital podrían activar la aplicación del régimen de TFI también en estos supuestos.

La normativa española, para determinar si una filial no residente se aprovecha de un “régimen fiscal privilegiado” en su jurisdicción de residencia, exige comparar la tributación efectiva que soporta esta entidad extranjera con la que habría soportado si la sociedad hubiera sido residente en España y por ende hubiera estado sujeta al IS español. Si, de esta comparación, la tributación de la filial no residente resulta ser un 75% inferior a la que correspondería en España (el “Test de Tributación Mínima”), la normativa española concluye que la sociedad española se estaría beneficiando de un “régimen fiscal privilegiado” a través de su holding extranjera conforme al régimen de TFI.

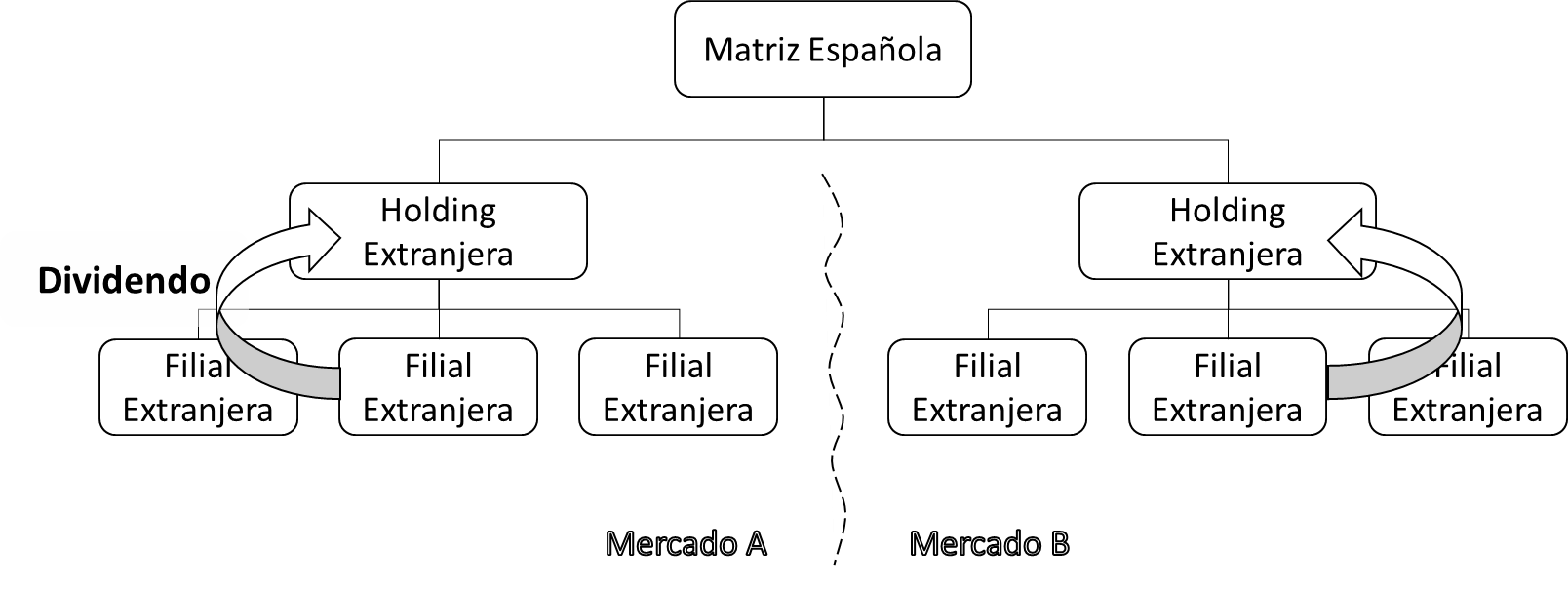

Aplicando el Test de Tributación Mínima a los dividendos y ganancias de capital, al haberse reducido la Exención de Dividendos y Ganancias de Capital al 95%, se podría llegar a la conclusión de que cualquier sociedad holding no residente que no someta a tributación estas rentas a un tipo de, al menos, el 0,9375%[7], estaría disfrutando de un “régimen fiscal privilegiado”. La inmensa mayoría de sociedades holding podrían ver sus beneficios contaminados por esta modificación del régimen de TFI español dado que los Estados conceden, en términos generales, una exención (o deducción) plena en sus regímenes holding vigentes. Siguiendo el ejemplo de la Ilustración 1, las estructuras de inversión que verían afectadas serían, gráficamente, las siguientes:

Ilustración 2. Siguiendo el ejemplo anterior, si las filiales extranjeras distribuyen los rendimientos de su actividad a los socios (i.e. las sociedades holding) y esta distribución puede acogerse a un régimen de exención/deducción al 100% en el impuesto corporativo de la holding extranjera, la distribución de los dividendos podría generar renta imputable en el régimen de TFI en España (incluso aunque los rendimientos hayan tributado en el impuesto corporativo de las filiales extranjeras).

En estos casos, si la holding extranjera aplica un mecanismo de exención/deducción plena sobre los dividendos y ganancias obtenidos de sus filiales, el Test de Tributación Mínima podría entenderse incumplido: la holding extranjera estaría sujeta a una tributación efectiva del 0% lo que obviamente sería inferior a cualquier tributación que hubiera podido corresponder en España (i.e. un 75% inferior al IS español que se habría devengado por estas rentas, el 1,25%). El resultado sería que la matriz española se vería obligada a atribuir y tributar en su IS por estas rentas en aplicación del régimen de TFI, con independencia de la tributación efectiva de las filiales.[8]

Aunque entendemos que esta sería una interpretación posible, en nuestra opinión, existen argumentos para defender que no debería ser la más adecuada:

(A) Técnicamente la Exención de Dividendos y Ganancias de Capital se configura en la LIS como una exención plena, aunque en determinados supuestos se exija reducirla en un 5%.

La LIS regula una exención para evitar la doble imposición sobre dividendos y ganancias de capital del 100%. Conforme a su artículo 21, la regla general es la exención al 100% y, sobre esta regla general, el apartado 10 de este precepto introduce una reducción del 5% aplicable en algunos casos.[9]

En el régimen de TFI, a efectos de calcular el Test de Tributación Mínima de la filial no residente, la LIS se refiere a que “el importe satisfecho” por la filial no residente “sea inferior al 75% del que hubiera correspondido de acuerdo con las normas” de la LIS[10].

En la interpretación de esta regla, la doctrina administrativa ha señalado que “deberán tomarse en consideración las normas reguladoras del Impuesto sobre Sociedades español, lo que alcanza tanto a las normas relativas al tipo de gravamen como a las que afectan al resto elementos del Impuesto (exenciones, imputación temporal de ingresos y gastos, compensación de bases imponibles negativas, deducciones...)”[11].

En nuestra opinión, el elemento configurador del IS es la existencia de una exención para evitar la doble imposición sobre los dividendos y ganancias de capital procedentes de Filiales No Residentes Cualificadas. Por tanto, no es evidente que el umbral de tributación que deba usarse como referencia para calcular el Test de Tributación Mínima en estos casos sea el 1,25%.

Así, siendo el elemento configurador del IS la existencia de una Exención de Dividendos y Ganancias de Capital procedentes de Filiales No Residentes Cualificadas; el hecho de que la LIS prevea que, en determinados supuestos, esta exención plena debe reducirse al 95%, no debería llevar a la conclusión automática de que la holding no residente que puede aplicar una exención plena sobre estas rentas se beneficia de un “régimen fiscal privilegiado”.

A nuestro juicio, la adecuada interpretación de este precepto requiere analizar si cualitativamente la exención para evitar la doble imposición sobre los dividendos y ganancias de capital de la que puede beneficiarse la holding no residente es similar a la prevista por la LIS. Si este es el caso, el elemento configurador del impuesto extranjero será equivalente al articulado por la LIS, con independencia de si, cuantitativamente, la LIS en ese caso concreto exigiría reducir la exención al 95%[12].

Esta es la posición de la doctrina administrativa existente en la materia que exige, para realizar este análisis, que se tengan en cuenta las exenciones y deducciones para eliminar la doble imposición respecto de determinadas ganancias de capital o dividendos obtenidos por la holding no residente similares a las reguladas por la LIS[13].

Este resultado sería también coherente si se tiene en cuenta que el importe de la renta imputable en TFI debe calcularse atendiendo a los "principios y criterios" establecidos en la normativa del IS. A pesar de que la normativa no indica mínimamente los ajustes de la LIS que deben considerarse comprendidos dentro de sus “principios y criterios” y aquellos que deberían ignorarse a la hora de calcular la base imponible imputable bajo el régimen de TFI[14], puede deducirse que el principio o criterio a tener en cuenta para calcular la renta imputable es la Exención de Dividendos y Ganancias, y que la limitación del 5% no es más que un ajuste concreto, recién incorporado en nuestro sistema, que sólo puede realizarse cuando el contribuyente español es el que posee las participaciones en la filial extranjera que reparte los dividendos (lo que no ocurre en el régimen de TFI).

Es más, una interpretación distinta que implicara la tributación en España del dividendo recibido por la holding extranjera podría ser contraria a la Directiva Matriz-Filial[15]. El importe integrado en TFI (concretamente del 5% del importe del dividendo), no se correspondería con el tipo de gastos que la Directiva Matriz-Filial permite que no sean deducibles (i.e. los gastos de gestión incurridos por la sociedad que posee las participaciones). Este efecto rebasaría los límites de lo permitido en la Directiva Matriz-Filial, generando una doble imposición no permitida por esta Directiva[16].

En este sentido, el Tribunal de Justicia de la Unión Europea ("TJUE") ya ha aclarado en varios de sus pronunciamientos que la excepción a la regla general de exención de los dividendos contemplada en la Directiva Matriz-Filial debe interpretarse de forma estricta y, por tanto, no puede "ser objeto de una lectura que vaya más allá de sus propios términos".[17] Es decir, en palabras del Tribunal, la Directiva Matriz-Filial "permite únicamente a un Estado miembro excluir la deducibilidad del beneficio imponible de la sociedad matriz únicamente respecto a los gastos que se refieren a la participación» de ésta en el capital de una sociedad filial[18].

Con base en lo anterior, la interpretación técnicamente más correcta sería considerar que las modificaciones introducidas en la Exención de Dividendos y Ganancias de Capital por la LPGE no deberían derivar en la aplicación por la matriz española del régimen de TFI en relación con los dividendos y ganancias de capital obtenidos por las holdings no residentes participadas que puedan aplicar una exención plena sobre estas rentas en sus jurisdicciones de residencia.

No obstante, ante la falta de claridad existente sobre cómo deben interpretarse las reglas de TFI ─y, en particular, las que se refieren al cálculo del Test de Tributación Mínima─, no se puede descartar que la Administración tributaria española adopte una posición contraria. En cualquier caso, si se produce este escenario, el contribuyente debería poder acreditar que la filial extranjera ha estado sujeta a una tributación similar si su base imponible se ha incrementado por gastos de gestión de la participación no deducibles y, con ello, excluir la aplicación del régimen de TFI[19].

(B) El régimen de TFI solo es aplicable a estructuras abusivas

Además, tal y como se expone a continuación, una remisión al contenido íntegro de la LIS podría conducir a resultados incoherentes con el propio funcionamiento del régimen.

Según la jurisprudencia del TJUE, los regímenes de Controlled Foreign Companies europeos (como es el régimen de TFI español) solo podrían resultar aplicables a filiales establecidas en la UE cuando: a) representaran «montajes puramente artificiales» y b) carecieran de motivos económicos válidos.[20]

No existirá un «montaje puramente artificial»[21] si la holding extranjera realiza actividades económicas, disponiendo de los medios materiales y personales adecuados. Además, ambos requisitos –actividad y sustancia económica– deberían interpretarse de forma amplia y, en consecuencia, se verificarían en la mayoría de las estructuras de inversión a través de sociedades holdings no residentes en España.

De hecho, de conformidad con el TJUE, el concepto de actividad económica no se restringe a actividades productivas o comerciales[22], sino que abarca otras actividades, como por ejemplo actividades de financiación intragrupo[23] o gestión de tesorería desarrolladas por entidades holdings o de cartera[24]. Por su parte, la sustancia económica adecuada de la filial no residente debería evaluarse atendiendo a la actividad económica que desarrolle y a su función dentro del grupo societario, lo que debería analizarse a nivel de grupo y no de la sociedad individualmente considerada[25].

El TJUE ha concluido de manera reiterada que las normas de TFI deben permitir a los contribuyentes probar la justificación comercial de la estructura (motivos económicos válidos) para excluir la aplicación del régimen y que no se puede presumir la existencia de abuso ─la baja tributación de la filial no residente y la naturaleza pasiva de las actividades que realice no son criterios suficientes para determinar la aplicación de un régimen de TFI[26]─.

En la mayoría de los supuestos, la holding extranjera desarrollará una actividad económica, tendrá sustancia económica y la decisión de inversión a través de ella responderá a motivos económicos distintos a los fiscales (e.g., estructura de inversión del grupo). Por tanto, el régimen de TFI no debería resultar aplicable a las sociedades españolas que estructuren su inversión extranjera a través de holdings extranjeras si no son entidades puramente instrumentales, constituidas por motivos exclusivamente fiscales.

Esta conclusión es coherente con los principios más esenciales del régimen de TFI: los Estados deberían limitar la aplicación de las normas de TFI a rentas que se hayan desviado artificialmente hacia filiales no residentes instrumentales. Lo contrario les restaría competitividad internacional, podría generar numerosos supuestos de doble imposición y podría contravenir los principios básicos del Derecho de la UE (e.g., libertad de establecimiento o libertad de movimiento de capitales).

2.2 Ajustes “sistemáticos” de la LPGE en el régimen de TFI

La LPGE introduce algunos cambios en los apartados 10 y 12 del artículo 100 de la LIS que, a nuestro juicio, tienen como objetivo que los dividendos y ganancias de capital que obtenga una matriz española de filiales no residentes a cuyas rentas les haya resultado aplicable el régimen de TFI no presenten una tributación en su IS que podría ser más “ventajosa” que si el régimen de TFI no les hubiera resultado aplicable. Se comparan a continuación ambos escenarios:

- No aplicación del régimen de TFI: la reducción de la Exención de Dividendos y Ganancias de Capital procedentes de Filiales No Residentes Cualificadas aprobada por la LPGE tendría como resultado, en términos generales, una tributación sobre estas rentas de, al menos, el 1,25% en el IS de su matriz española en el momento de su percepción.

Es decir, los beneficios que obtuvieran las Filiales No Residentes Cualificadas quedarían sujetos a tributación por un impuesto equivalente al IS español en su jurisdicción de residencia y solo cuando se distribuyeran a su matriz española o esta desinvirtiera, tributaría en su IS un 1,25% por estas rentas.

- Aplicación del régimen de TFI: la matriz española tributaría por los beneficios que obtuviera la filial no residente en su IS en el ejercicio en el que la filial no residente los obtuviera y con independencia de si estos beneficios son objeto de distribución (o no) a la cabecera española.[27]

En este caso, la propia mecánica del régimen podría provocar que se genere una doble imposición sobre estas rentas cuando la filial no residente le distribuya efectivamente a la matriz española los dividendos procedentes de beneficios que ya hayan tributado en el IS de la matriz española por aplicación del régimen de TFI.

Para corregir los supuestos de doble imposición interna que podrían derivarse de la aplicación del régimen de TFI, el artículo 100.10 de la LIS establece que deben eliminarse de la base imponible de la matriz española «los dividendos o participaciones en beneficios en la parte que corresponda a la renta positiva que haya sido incluida en la base imponible». En la misma línea, el artículo 100.12 prevé que no se integrará la ganancia de capital derivada de la participación en filiales no residentes que se corresponda con rentas que hayan quedado sujetas a tributación por TFI.[28]

Se trata, pues, de una eliminación de la base imponible de la matriz española de aquellas rentas que ya hayan tributado por aplicación de este régimen en ejercicios anteriores, buscando neutralizar el efecto de una previa imputación anticipada de beneficios de la filial no residente cuyas rentas hayan quedado sujetas al régimen de TFI (las “Reglas de No Integración Anti-Doble Imposición”).

Con la redacción anterior a la LPGE, el funcionamiento de las Reglas de No Integración Anti-Doble Imposición era claro, evitándose una tributación adicional en sede de la matriz española al percibir los beneficios que ya habían tributado de manera anticipada en España por la aplicación del régimen de TFI.

Sin embargo, la LPGE también modifica las Reglas de No Integración Anti-Doble Imposición. Con una redacción francamente pésima y compleja de interpretar[29] se introducen unos cambios en las Reglas de No Integración Anti-Doble Imposición que, en una incorrecta interpretación, podrían generar una doble imposición manifiesta.

En una (en nuestra opinión, errada) lectura de los cambios que se introducen a los apartados 10 y 12 del artículo 100 de LIS se podría llegar a la conclusión de que los dividendos y ganancias de capital que procedan de rentas que hayan quedado sujetas a tributación en la matriz española por aplicación del régimen de TFI vuelvan a tributar un 1,25% en el IS de la matriz española cuando se perciban materialmente por esta entidad (es decir, en el momento en el que se distribuyan beneficios o se materialice la ganancia de capital por la transmisión de la participación en la filial no residente), como sucedería al aplicar la Exención de Dividendos y Ganancias de Capital en un 95% en relación con las rentas percibidas de Filiales No Residentes Cualificadas. Con una diferencia relevante y muy evidente que el legislador parece obviar: en el último caso, estas rentas no habrían tributado en España anteriormente.

La doble imposición sería manifiesta: tributarían, primero, por imputación en aplicación del régimen de TFI y, después, con ocasión de su distribución efectiva o realización como ganancia por la matriz española.

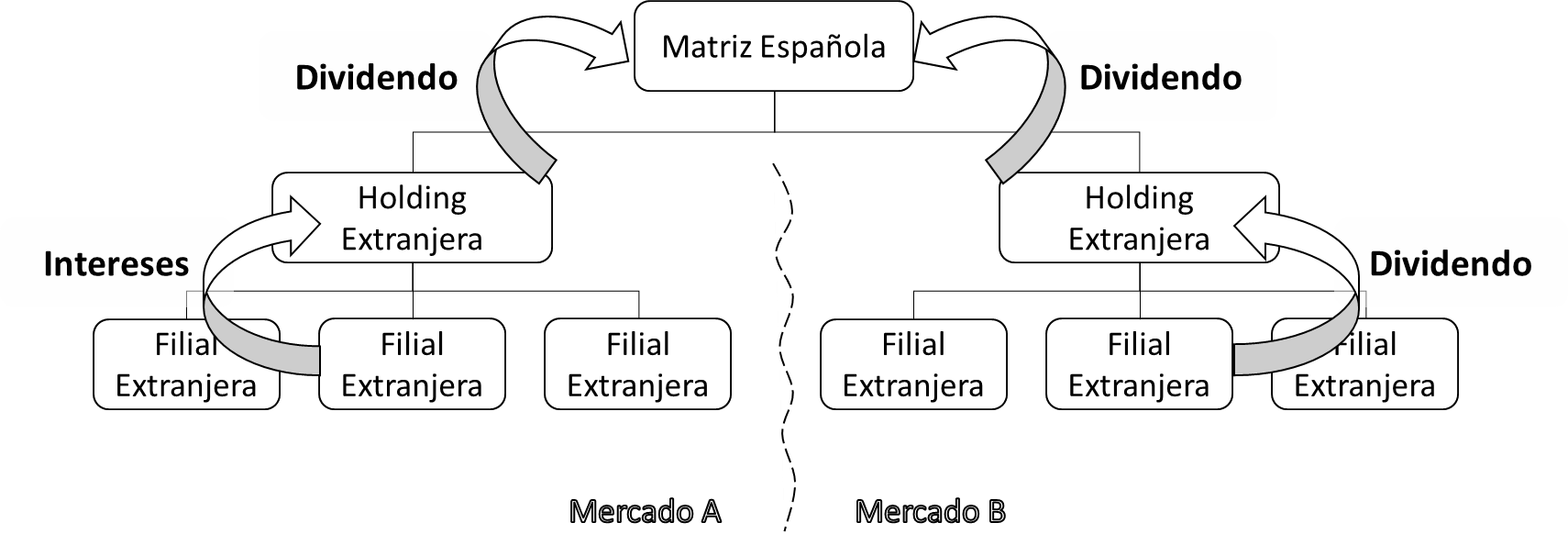

Siguiendo el ejemplo de la Ilustración 1, podemos ilustrar estos efectos en los flujos de rentas del siguiente gráfico:

Ilustración 3. En este caso, la sociedad holding extranjera ha obtenido unos intereses por un préstamo suscrito con una de sus filiales extranjeras que se han imputado a la matriz española por reunir los requisitos del régimen de TFI. Cuando el beneficio de la holding extranjera se distribuya a la matriz española, la matriz española no debería imputarlos en su base imponible por tratarse de una renta que ha sido imputada previamente en el régimen de TFI. Sin embargo, la modificación introducida por la LPGE podría obligar, según se interprete, a la matriz española a que incluya, de nuevo, parte de estos rendimientos (en concreto, el 5% del importe del dividendo) en su base imponible. Se produce una doble imposición jurídica al quedar gravada dos veces una misma renta (los intereses del préstamo) en el mismo contribuyente. Esta doble imposición se hace incluso más evidente cuando la renta imputada en TFI se corresponde con los dividendos repartidos desde las filiales a la holding extranjera y que, por una interpretación inadecuada de la normativa, han quedado sujetos a TFI (imputando un 5% del dividendo en la base imponible de la matriz española). Posteriormente, la distribución de un dividendo por la holding extranjera a la matriz española, con cargo al dividendo ya imputado, se integraría, de nuevo, en un 5% en la base imponible del contribuyente.

En nuestra opinión esta no puede ser la lectura correcta. La doble imposición que se generaría es incompatible tanto con la normativa nacional como con la europea. El propio artículo 100.10 de la LIS dispone que «una misma renta positiva solamente podrá ser objeto de imputación por una sola vez, cualquiera que sea la forma y la entidad en que se manifieste» y la Directiva contra las prácticas de elusión fiscal (“ATAD”)[30] es clara en su mandato de eliminar la doble imposición sobre las rentas que hayan quedado sujetas a tributación por aplicación de un régimen de TFI.[31]

Por tanto, y en definitiva, cuando la renta imputada se distribuya a la matriz española, no podría exigirse que dicha renta se integrarse de nuevo en la base imponible del contribuyente española. La norma española debería aclarar este aspecto para evitar incertidumbre y dudas interpretativas en los grupos internacionales.

3. Medidas introducidas por la ley de Prevención del Fraude Fiscal en el régimen de TFI

3.1 Eliminación de la Excepción para Holdings

Con anterioridad a la aprobación de la Ley de Prevención del Fraude Fiscal, la norma de TFI establecía, expresamente, que el régimen de TFI no resultaba aplicable, entre otros supuestos, a los rendimientos obtenidos por sociedades holding extranjeras derivados de la gestión activa de participaciones cualificadas. En particular, el artículo 100.4 de la LIS excluía del régimen de TFI a los dividendos y ganancias derivados de participaciones cualificadas ─definidas como aquellas que otorgaban al menos el 5% del capital de una entidad, se poseían durante un plazo mínimo de un año, con la finalidad de dirigir y gestionar la participación, para las que la sociedad disponía de la correspondiente organización de medios personales y materiales, cuando no tenía la consideración de entidad patrimonial ─ (la “Excepción para Holdings”).[32]

La Excepción para Holdings había acompañado al régimen de TFI desde su introducción con la Ley del Impuesto sobre Sociedades de 1995, permaneciendo prácticamente inalterada durante más de 15 años.[33] El objetivo de esta exclusión no era otro que el de asegurar que quedaran sujetos al régimen de TFI únicamente los rendimientos de aquellas filiales no residentes que no realizaran una actividad económica[34].

Aprovechando la transposición de ATAD (o más bien la excusa), la Ley de Prevención del Fraude Fiscal ha eliminado la Excepción para Holdings para «evitar dudas o confusiones respecto a que la exclusión singular de un tipo de rentas pueda dar lugar a un nivel de protección inferior al previsto en la Directiva en el caso de que se aplique este apartado», en palabras de su Memoria de Impacto [35].

La modificación sigue una lógica equivocada al desconocer que la propia directiva ATAD excluye la aplicación del régimen de TFI a las filiales no residentes que realicen una actividad económica de importancia y cuenten con medios personales y materiales[36]. Por su parte, el TJUE ya ha aclarado, en reiteradas ocasiones, que las sociedades holdings pueden realizar una actividad económica (v. sección 2.1(B)). Más aún, el Tribunal ya ha utilizado este concepto de actividad económica al analizar la aplicación del régimen de transparencia fiscal inglés en sociedades holding extranjeras, amparando estas actividades e impidiendo la aplicación de un régimen de TFI equivalente al español[37].

Como es lógico, la transposición de ATAD a la normativa española no debería dejar sin efectos la jurisprudencia del TJUE, sino todo lo contrario: la transposición impone con mayor exigencia la aplicación del concepto de actividad económica en la interpretación dada por el TJUE. La aplicación homogénea del Derecho de la UE (y, en concreto, de la norma de TFI de ATAD) exige que este concepto se interprete según la jurisprudencia europea[38].

En la misma línea de nuestro argumento, el propio Dictamen del Consejo de Estado[39] concluyó que debía mantenerse la Excepción para Holdings. Este dictamen ya puso de manifiesto que la argumentación de la reforma, explicada en la Memoria de Impacto[40], contradecía la jurisprudencia del TJUE, reconociendo el encaje de la Excepción para Holdings dentro de ATAD. Literalmente expone que: «una actividad económica "de importancia" para una entidad holding puede ser la de tenencia y gestión de participaciones en entidades, siempre que cuente para ello con los medios materiales y personales suficientes para realizar dicha actividad ».

Además, el eventual efecto indirecto que la Exención de Dividendos y Ganancias de Capital podría provocar en el régimen de TFI acentuaría todavía más la necesidad de mantener esta exclusión. Eliminar la exclusión podría abrir la puerta a la aplicación del régimen de TFI a sociedades holding extranjeras con una actividad económica de importancia (i.e. gestión de participaciones cualificadas con la correspondiente organización de medios) si se considera que la tributación de sus principales rendimientos es inferior a la que habría correspondido en España (v. sección 2.1) con resultados contrarios a la propia finalidad del régimen de TFI[41] y al Derecho de la UE.

En definitiva, excluir del régimen de TFI los rendimientos de sociedades holding extranjeras activas no sólo está permitido por ATAD, sino que el propio Derecho primario de la UE así lo exige para asegurar la compatibilidad del régimen con las libertades de la UE.

Acceso al artículo completo

Notas

[1] Para un análisis más detallado del impacto de esta reforma de la LPGE, v. Durán Haeussler (2021).

[2] La Ley de Presupuestos Generales del Estado para 2019, que finalmente no resultó aprobado por las Cortes Generales, preveía reducir la exención del 100% al 95%.

[3] La normativa española establece un régimen de participation exemption que permite que, tanto los dividendos o participaciones en beneficios repartidos por filiales de sociedades españolas (ya sean residentes en España o en el extranjero) como las ganancias de capital procedentes de la transmisión de participaciones de esas sociedades se beneficien de una exención en el IS español, bajo el cumplimiento de ciertos requisitos. En términos generales, la Exención de Dividendos y Ganancias de Capital resulta de aplicación sobre participaciones que reúnan, cumulativamente, los siguientes requisitos:

- Participación mínima en la filial: participación directa o indirecta de la en la filial no residente ≥ 5%;

- Periodo de tenencia mínimo de la participación: ≥ 1 año.

- Tributación mínima en sede de la filial no residente: filial extranjera sujeta y no exenta de un impuesto extranjero análogo al IS a un tipo nominal ≥ 10% y no residente en un paraíso fiscal. Se considera cumplido este requisito cuando la entidad participada es residente fiscal en un país con el que España tiene suscrito un convenio para evitar la doble imposición internacional, que le sea de aplicación y que contenga cláusula de intercambio de información

- Actividad económica realizada por la filial: la exención de las ganancias de capital procedentes de la transmisión de la participación requiere, además de los requisitos anteriores, que la filial no sea una entidad patrimonial, una agrupación de interés económico o una entidad cuyas rentas estén sujetas a normas de transparencia fiscal internacional, en determinadas circunstancias.

[4] En el caso de entidades de crédito y otras entidades sujetas al 30%, la tributación sería del 1,5% y, en el caso de fondos y sociedades de inversión sujetas a un tipo del 1%, la tributación sería del 0,05%.

[5] Una amplia mayoría de los Estados de la UE prevén mecanismos para eliminar por completo la doble imposición económica que pueden generar las distribuciones de dividendos sobre beneficios ya sometidos a tributación. Únicamente Alemania, Francia, Italia y Eslovenia limitan sus respectivos regímenes de exención al 95% en términos similares a los de la normativa española. V. IBFD Country Key Features Tables 2021 (última vez consultado, 30.07.2021).

A esta lista se añadía Bélgica que, si bien con algunas particularidades, limitaba su régimen de deducción de dividendos al 95%. Tras varios pronunciamientos del Tribunal de Justicia de la Unión Europea ("TJUE") contrarios a los efectos de su régimen (entre otras, sentencias del Tribunal de Justicia de 17 de mayo de 2017, asunto C-68/15, X contra Ministerraad; de 19 de diciembre de 2019, asunto C-389/18, Brussels Securities; de 12 de febrero de 2009, asunto C-138/07, Cobelfret; de 26 de octubre de 2017, asunto C-39/16, Argenta Spaarbank), Bélgica eliminó la limitación en 2018 (v. G. Cruysmans, Belgium - Corporate Taxation sec. 6.1.3., Country Tax Guides IBFD (última vez consultado, 30.07.2021)).

[6] Ley 11/2021, de 9 de julio, de medidas de prevención y lucha contra el fraude fiscal, de transposición de la Directiva (UE) 2016/1164, del Consejo, de 12 de julio de 2016, por la que se establecen normas contra las prácticas de elusión fiscal que inciden directamente en el funcionamiento del mercado interior, de modificación de diversas normas tributarias y en materia de regulación del juego (la “Ley de Prevención del Fraude Fiscal”).

[7] El 75% de lo que habría correspondido pagar conforme a las reglas del IS español (1,25% tras la modificación de la Exención de Dividendos y Ganancias de Capital).

[8] Como se expondrá en sección 3, este efecto (indeseado) habría quedado corregido por el anterior artículo 100.4 de la LIS que excluía del régimen de TFI los dividendos y ganancias de capital derivados de Filiales No Residentes Cualificadas cuando la holding no residente mantenía esta participación con la finalidad de dirigirla y gestionarla y disponía de la correspondiente organización de medios materiales y personales. No obstante, las modificaciones introducidas por la Ley de Prevención del Fraude Fiscal han eliminado esta exclusión creando, con ello, un riesgo de tributación de este tipo de rentas en el régimen de TFI.

[9] En particular, el 21.10 de la LIS la redacción aprobada por la LPGE dispone que: “[e]l importe de los dividendos o participaciones en beneficios de entidades y el importe de la renta positiva obtenida en la transmisión de la participación en una entidad y en el resto de supuestos a que se refiere el apartado 3 anterior, a los que resulte de aplicación la exención prevista en este artículo, se reducirá, a efectos de la aplicación de dicha exención, en un 5 por ciento en concepto de gastos de gestión referidos a dichas participaciones”. (la negrita y el subrayado son nuestros)

[10] Art. 100.1.b) de la LIS.

[11] Consultas vinculantes V0601-16, de 15 de febrero de 2016, y V4196-16, de 3 de octubre de 2016.

[12] Este razonamiento sería coherente con la conclusión de Sanz Gadea que considera que la modificación "no transforma la exención en una bonificación del 95 %, ni restringe la deducción de un gasto contable, sino que regula la base de cálculo de una exención que continúa siendo total". V. Sanz Gadea (2021, p. 80).

[13] Además de las ya citadas, v. consulta general 1150-99, de 2 de julio.

[14] Hemos analizado más detalladamente este punto en Asensio y Morales (2021, pp. 19-24, 38-43).

[15] Directiva 2011/96/UE del Consejo, de 30 de noviembre de 2011 , relativa al régimen fiscal común aplicable a las sociedades matrices y filiales de Estados miembros diferentes ("Directiva Matriz-Filial")

[16] En concreto, la Directiva Matriz-Filial permite que los Estados Miembros conserven "la facultad de prever que los gastos que se refieren a la participación y las minusvalías derivadas de la distribución de los beneficios de la sociedad filial [i.e. en nuestro caso, se correspondería con la filial extranjera aplicando la definición de la Directiva] no sean deducibles del beneficio imponible de la sociedad matriz [i.e. en nuestro caso, la holding extranjera aplicando la definición de la Directiva]" con el límite del 5 % de los beneficios distribuidos por la sociedad filial cuando estos se fijen a tanto alzado".

[17] Sentencia del Tribunal de Justicia (Sala Quinta) de 26 de octubre de 2017, asunto C-39/16, Argenta Spaarbank, en la que el TJUE cita sus sentencias anteriores de 17 de octubre de 1996, asuntos acumulados C‑283/94, C‑291/94 y C‑292/94, Denkavit y otros, EU:C:1996:387, apartado 27; y de 25 de septiembre de 2003, asunto C‑58/01, Océ van der Grinten, EU:C:2003:495, apartado 86).

[18] Sentencias del TJUE de 17 de mayo de 2017, asunto C‑365/16, Association française des entreprises privées (AFEP) y otros contra Ministre des finances et des comptes publics; de 17 de mayo de 2017, asunto C‑365/16, X contra Ministerraad; y de 26 de octubre de 2017, asunto C-39/16, Argenta Spaarbank NV contra Belgische Staat.

[19] Tal y como indica el propio precepto, el 5% se refiere a "gastos de gestión referidos a dichas participaciones" (v. supra n. 16) y, por tanto, este porcentaje supone una estimación a tanto alzado que podrá ajustarse según el importe de gastos no deducibles relacionados con la gestión de la participación que haya asumido la sociedad holding en su jurisdicción de residencia.

[20] Entre otras, v. Sentencia del TJUE (Gran Sala) de 12 de septiembre de 2006, asunto C-196/04, Cadbury Schweppes y Cadbury Schweppes Overseas

[21] El TJUE ha utilizado el concepto de «montaje puramente artificial» para referirse a situaciones en las que, atendiendo a elementos objetivos y verificables por terceros, no exista una realidad económica en la estructura, que en términos de la libertad de establecimiento significa una actividad económica e implementación efectiva de la filial en su jurisdicción de residencia. V. sentencia del TJUE en Cadbury Schweppes (v. supra n. 20), párrafo 66.

[22] Sentencia del TJUE (Sala Segunda) de 29 de marzo de 2007, asunto C-347/04, Rewe Zentralfinanze G, sucesora universal de ITS Reisen GmbH.

[23] Analizadas específicamente en el ámbito de TFI en el caso Cadbury Schweppes (v. supra n. 20).

[24] Ordonnance de la Cour (Sixième chambre) de 14 juin 2018, l’affaire C‑440/17, GS contre Bundeszentralamtfür Steuern.

[25] Para ello será necesario tomar en consideración las características organizativas, económicas o de otro tipo del grupo de sociedades, así como sus estructuras y estrategias (v. Sentencia del TJUE [Sala Sexta] de 20 de diciembre de 2017, asuntos acumulados C-504/16 y C-613/16, Deister Holding AG, anteriormente Traxx Investments NV (C-504/16), Juhler Holding A/S (C-613/16) y Bundeszentralamt für Steuern).

[26] Concretamente, el TJUE ha analizado la normativa de TFI desde la perspectiva de: (i) la libertad de establecimiento (v. Cadbury Schweppes, supra n. 20) y (ii) la libre circulación de capitales cuando esta no se restringe exclusivamente a las situaciones en las que la sociedad matriz ejerce una influencia decisiva en la sociedad (v. Sentencias del TJUE [Sala Octava] de 13 de noviembre de 2014, asunto C‑112/14, Comisión Europea contra Reino Unido de Gran Bretaña e Irlanda del Norte y [Gran Sala] de 26 de febrero de 2019, asunto C-135/17 –NFJ072759–, X GmbH y Finanzamt Stuttgart – Körperschaften).

[27]Tanto es así que el régimen español, a diferencia de lo que sucede mayoritariamente en un análisis de derecho comparado, no excluye su aplicación en los supuestos en los que los beneficios de la filial no residente sean objeto de distribución a sus accionistas en el ejercicio en el que se obtienen. Es obvio que si la filial no residente distribuye sus resultados a sus accionistas en el periodo en el que se obtienen, esta renta ya quedaría sujeta a tributación en sede del accionista conforme al régimen general y no existiría ninguna justificación para que se activara una norma anti-diferimiento (pues no existiría diferimiento alguno en tal supuesto) como la prevista por el régimen de TFI.

[28] Concretamente, el artículo 100.12 de la LIS dispone que: “[p]ara calcular la renta derivada de la transmisión de la participación, directa o indirecta, el valor de adquisición se incrementará en el importe de los beneficios sociales que, sin efectiva distribución, se correspondan con rentas que hubiesen sido imputadas a los socios como rentas de sus acciones o participaciones en el período de tiempo comprendido entre su adquisición y transmisión”.

[29] A las Reglas de No Integración Anti-Doble Imposición (artículos 100.10 y 100.12 de la LIS, respectivamente, según la redacción actual) se les añade el párrafo siguiente: “[a] estos efectos, el importe de [los dividendos o participaciones en beneficios/ beneficios sociales a que se refiere este párrafo] se reducirá en un 5 por ciento en concepto de gastos de gestión referidos a dichas participaciones, salvo que concurran las circunstancias establecidas en el apartado 11 del artículo 21 de esta Ley”.

[30] Directiva (UE) 2016/1164, del Consejo, de 12 de julio de 2016, por la que se establecen normas contra las prácticas de elusión fiscal que inciden directamente en el funcionamiento del mercado interior.

[31] El artículo 8.5 de ATAD establece que “[c]uando la entidad distribuya beneficios al contribuyente y dichos beneficios distribuidos se incluyan en la renta imponible del contribuyente, el importe de las rentas incluidas con anterioridad en la base imponible con arreglo a lo dispuesto en el artículo 7 se deducirá de la base imponible al calcular la deuda tributaria con respecto a los beneficios distribuidos, a fin de garantizar que no se produzca una doble imposición”.

[32] La redacción anterior del artículo 100.4 de la LIS disponía que: “[n]o se imputarán las rentas previstas en las letras b) y e) anteriores, en el supuesto de valores derivados de la participación en el capital o en los fondos propios de entidades que otorguen, al menos, el 5 por ciento del capital de una entidad y se posean durante un plazo mínimo de un año, con la finalidad de dirigir y gestionar la participación, siempre que disponga de la correspondiente organización de medios materiales y personales, y la entidad participada no cumpla los requisitos establecidos en el apartado 2 del artículo 5 de esta Ley”.

[33] El legislador modificó previamente la excepción de sociedades holding del artículo 100.4 de la LIS únicamente en dos ocasiones: (i) en 2004 con la aprobación del Real Decreto Legislativo 4/2004, de 5 de marzo, por el que se aprueba el texto refundido de la Ley del Impuesto sobre Sociedades ("TRLIS") para introducir algunos cambios de redacción y (ii) en 2014 con la derogación del TRLIS y la aprobación de la LIS para añadir requisitos de salvaguardia que garantizaran que el régimen cumplía. En palabras de la exposición de motivos de la LIS, estos requisitos se identificaban con "atraer a territorio español la tributación de aquellas rentas pasivas, en su mayoría, que se localizan fuera del territorio español con una finalidad eminentemente fiscal".

[34] De esta forma, se evitaba que contribuyentes con filiales extranjeras que gestionaban participaciones cualificadas en otras entidades debieran atribuirse los rendimientos generados por la filial por el simple hecho de que los rendimientos consistieran en dividendos o ganancias de capital. Por el contrario, aquellos contribuyentes con filiales dedicadas a la mera tenencia de acciones (i.e. que no gestionaran ni dirigieran participaciones, sino que tuvieran un objetivo puramente especulativo) quedaban sujetas al régimen de TFI si se cumplían el resto de los requisitos.

[35] Dirección General de Tributos, Ministerio de Hacienda (2018), Memoria del análisis de impacto normativo del anteproyecto de ley de medidas de prevención y lucha contra el fraude fiscal y de transposición de las directivas (UE) 2016/1164, del Consejo, de 12 de julio, por la que se establecen normas contra las prácticas de elusión fiscal que inciden directamente en el funcionamiento del mercado interior, y 2017/1852, del Consejo de 10 de octubre de 2017, relativa a los mecanismos de resolución de litigios fiscales en la unión europea, y de modificación de diversas normas tributarias ("Memoria de Impacto"), p.16.

[36] El artículo 7.2.(a) de ATAD establece que el régimen de TFI "no será de aplicación cuando la sociedad extranjera controlada lleve a cabo una actividad económica de importancia basada en una plantilla, un equipamiento, bienes e instalaciones, de lo que darán fe los hechos y circunstancias pertinentes."

[37] El TJUE ha aplicado este concepto amplio de actividad económica al analizar la actividad que desarrollan las sociedades holding. Destacan, en materia de transparencia fiscal internacional, la sentencia del TJUE en Cadbury Schweppes (v. supra n. 20) y, en otros ámbitos, las sentencias de 7 de septiembre de 2017, asunto c-6/16, Eqiom SAS (anteriormente Holcim France SAS) y Enka SA vs Ministre des Finances et des Comptes publics (Sala Sexta); de 20 de diciembre de 2017, asuntos acumulados C-504/16 y C-613/1, Deister Holding AG, Juhler Holding A/S y Bundeszentralarnt für Steuern (Sala Sexta), de 14 de junio de 2018 (Sala Sexta), asunto C-440-17, Ordonnance de la Cour (Sixième chambre) de 14 juin 2018, l’affaire C‑440/17, GS contre Bundeszentralamtfür Steuern.

[38] Siguiendo las reglas de interpretación ya aplicadas por el TJUE en circunstancias similares, el requisito de “actividad económica” deberá interpretarse según la jurisprudencia del TJUE para asegurar una aplicación homogénea y coherente entre los Estados Miembros del Derecho de la UE aunque, como en los casos analizados por el TJUE, la normativa española ya exigiera este requisito con anterioridad a la transposición de ATAD (vid. Sentencias del TJUE de 17 de julio de 1997, asunto C-28/95, Leur-Bloem v Inspecteur der Belastingdienst/Ondernemingen Amsterdam 2; de 15 de enero de 2002, asunto C-43/00, Andersen og Jensen Andersen og Jensen (Sala Quinta)y de 20 de mayo de 2010, asunto C-352/08, Modehuis A. Zwijnenburg.).

[39] Consejo de Estado, Dictamen sobre el Anteproyecto de Ley de medidas de prevención y lucha contra el fraude fiscal, de transposición de las directivas (UE) 2016/1164, del Consejo, de 12 de julio, por la que se establecen normas contra las prácticas de elusión fiscal que inciden directamente en el funcionamiento del mercado interior, y de modificación de diversas normas tributarias (15 de julio de 2020), ref. 279/2020 ("Dictamen del Consejo de Estado").

[40] Es evidente que la Memoria de Impacto está desactualizada al desconocer, por completo, la modificación ahora ya vigente de la Exención de Dividendos y Ganancias de Capital. Analizando el efecto conjunto de su propuesta con la Exención de Dividendos y Ganancias de Capital (tomando la redacción anterior a la entrada en vigor de la modificación de la LPGE) concluía que "no es posible la aplicación del régimen de transparencia a las correspondientes rentas ya que no se cumpliría en caso alguno el requisito previsto en la letra b) del apartado 1 del artículo 100" ─es decir, el Test de Tributación Mínima; sin embargo, la modificación de la Exención de Dividendos y Ganancias de Capital imposibilitaría alcanzar esta conclusión con tal rotundidad (v. sección 2.1).

[41] Como indica la propia Memoria de Impacto, la vocación de este régimen no es recaudar "sino garantizar que las decisiones de inversión y de ubicación de actividades se realizan con una motivación legítima". Memoria de Impacto, p. 48.

ElDerecho.com no comparte necesariamente ni se responsabiliza de las opiniones expresadas por los autores o colaboradores de esta publicación