El Real Decreto 416/2026 modifica de forma significativa el régimen jurídico de la jubilación flexible para facilitar el regreso al mercado laboral de los pensionistas, incrementar las opciones de compatibilidad entre pensión y empleo y clarificar el tratamiento de las cotizaciones y de determinados complementos.

El Gobierno español configura un régimen más flexible, en el que se exige una mayor atención al cumplimiento de las obligaciones de comunicación y a las limitaciones previstas para compatibilidad.

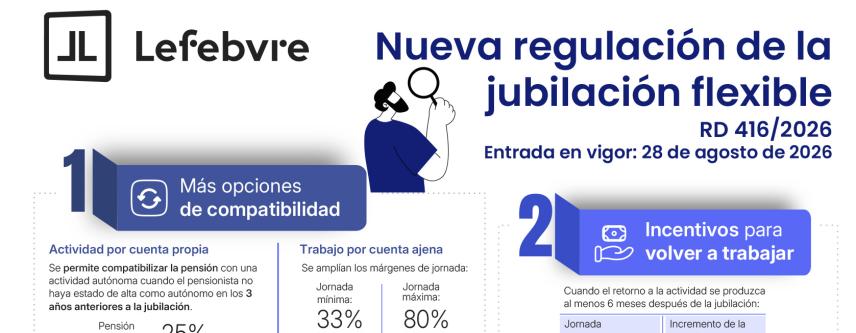

En la siguiente infografía repasamos los siete cambios más relevantes de la nueva normativa.

Más opciones para compatibilizar pensión y trabajo

La reforma amplía los supuestos para compatibilizar la pensión con una actividad laboral.

En el caso de actividad por cuenta propia, se permite compatibilizar la pensión con el trabajo autónomo en determinados supuestos en que podrá percibirse una pensión compatible del 25 %.

Por otra parte, en actividad por cuenta ajena, se amplían determinados límites.

Incentivos económicos para volver a trabajar

El nuevo régimen incorpora un incentivo económico para quienes se reincorporen a la actividad al menos seis meses después de haberse jubilado.

Nuevas reglas sobre la pensión compatible

La reforma también modifica el tratamiento de determinados complementos y el momento en que se producen los efectos económicos de la compatibilidad. Entre los complementos que sí pueden mantenerse figuran el de maternidad y el de reducción de la brecha de género.

Nuevas obligaciones para el pensionista

La norma refuerza las obligaciones de comunicación frente a la Seguridad Social indicando en qué casos será obligatorio informar y en qué consisten las sanciones.

Cambios en la relación entre jubilación flexible y jubilación demorada

La reforma aclara cómo interactúan ambas modalidades de jubilación, cuando es compatible, cuáles son las limitaciones y otros casos a tener en cuenta.

Las cotizaciones durante la actividad no aumentarán la pensión

Esta es una de las novedades más relevantes que afecta al tratamiento de las cotizaciones efectuadas durante la jubilación flexible. La norma establece expresamente que dichas cotizaciones:

- no mejorarán la pensión ya reconocida;

- no incrementarán el complemento económico de demora.

También, están previstas otro tipo de excepciones.

Otros cambios relevantes

Finalmente, el Real Decreto introduce dos precisiones adicionales de interés práctico relacionadas con las cotizaciones realizadas después de la jubilación y con las prestaciones de muerte y supervivencia.