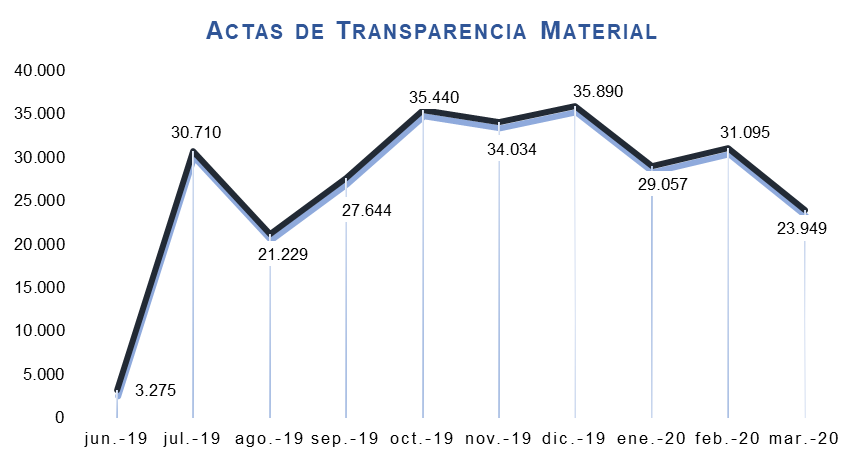

Con datos consolidados de junio de 2019 a marzo de 2020, los 2800 notarios han autorizado en ese periodo 272.323 actas de transparencia, prueba evidente de la aceptación y garantía de todo el proceso.

Al margen de junio, donde comienza a dar sus pasos la nueva ley, con sus correspondientes ajustes que se reflejan en julio, el gráfico muestra periodos alcistas en otoño. Así, en octubre, se firmaron 35.440 actas de transparencia; en noviembre, 34.034, y 35.890 en diciembre. El estado de alarma ha ralentizado la tendencia, lo que arroja unos datos de unas 23.949 actas en marzo.

El presidente del Consejo General del Notariado, José Ángel Martínez Sanchiz valora muy positivamente el periodo transcurrido: “La ley demostró que se confiaba en la función notarial para darle más seguridad al ciudadano al que nos debemos, y el acta de transparencia material ha contribuido a que el consumidor comprenda mejor su préstamo".

La Ley de crédito inmobiliario introdujo como una de sus novedades, la fase precontractual, una primera visita al notario diez días antes de la autorización y firma de la escritura del crédito hipotecario (fase contractual).

Pasos que han definido la fase precontractual:

1. Comunicación por parte del ciudadano a la entidad financiera del notario elegido para que ésta le remita de manera telemática toda la documentación relacionada con el préstamo.

2. Reunión del ciudadano a solas con el notario en un plazo de diez días previo a la autorización y firma de la escritura pública del préstamo.

3. Verificación por parte del notario de que la entidad financiera ha entregado a los prestatarios toda la documentación exigible conforme al tipo de préstamo hipotecario (la FEIN, la FiAE, un documento sobre los gastos asociados a la escritura pública del préstamo, y las condiciones del seguro de daños del inmueble, etc.) y que lo ha hecho en el plazo adecuado.

4. Preguntas del ciudadano, explicación y resolución de dudas por parte del notario sobre el préstamo.

5. Realización de un pequeño test para comprobar que todo está claro

6. Redacción con carácter gratuito por parte del notario del acta de transparencia notarial donde se deja constancia de los hechos comprobados y de las preguntas formuladas por los prestatarios con sus respectivas respuestas.