A estas alturas resulta ya casi reiterativo decir que la crisis económica derivada de la burbuja de precios que se alcanzó en el mercado inmobiliario es uno de los mayores procesos económicos recesivos que ha sufrido este país en los últimos cien años, solo superado por el periodo de guerra civil y años posteriores de bloqueo internacional.

La burbuja especulativa que se desarrolló, impulsada por la unión de los elementos que intervienen clásicamente en todos estos procesos: crecimiento productivo, exceso de liquidez financiera, y falta de vigilancia de la autoridad económica, se vió ampliada e impulsada como consecuencia del proceso de integración de la moneda única europea y sus bajos tipos de interés y por la extraordinaria prolongación del ciclo económico que prácticamente duró doce años.

Los excesos (un concepto redundante ya que una burbuja especulativa es siempre un exceso) de los diversos actores del proceso, permitieron que se alcanzara una situación que era mas peligrosa de lo que se preveía.

Solo faltaba la chispa de una crisis financiera internacional que sellara una de las vías de impulso de la burbuja: la liquidez sin límite, para que la burbuja estallase.

Las consecuencias son mas que conocidas y padecidas por todo.

Y tras los años sufridos, es ya persistente el aluvión de noticas económicas esperanzadoras sobre la mejora del mercado inmobiliario que esconden, no obstante, algunos puntos que deben ser conocidos por los inversores para no repetir los errores pasados.

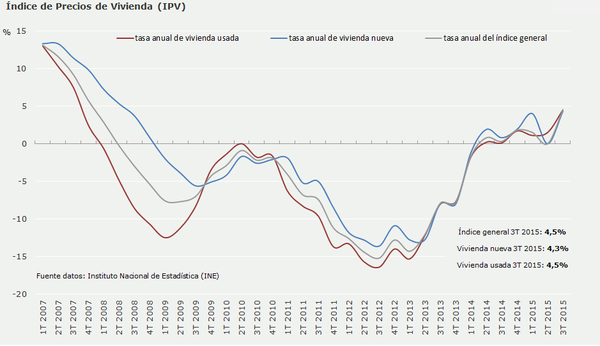

Este gráfico refleja como ha sido la evolución del precio medio tanto de la vivienda nueva como de vivienda usada, pero es en su sectorización y desglose por zonas y categorías donde se encuentran las claves que resumiremos sin someter al lector al suplicio de cuadros y estadísticas.

Y esa sectorización demuestra ,primero que la subida no es general: las zonas del país en que es mas persistente la mejora de la actividad productiva logran un incremento de precio mas acusado tanto por regiones como en las grandes ciudades (Madrid, Navarra, Cataluña) mientras que las zonas de expansión en las poblaciones periféricas, los llamados pueblos dormitorio, o aquellas que fueron recalificadas y sirvieron como sistema de inversión especulativo masivo, en las franjas mediterráneas, permanecen estancados cuando no siguen retrocediendo.

Y es en este punto donde, como despacho global, nos corresponde la obligación de asesorar a nuestros clientes exponiendo los riesgos que debe evaluar si está pensando en efectuar alguna inversión inmobiliaria, y que, muy resumidamente y dejando aparte los sucesos favorables o desfavorables de menor probabilidad (aquellos cuya probabilidad de ocurrir presenta una desviación típica elevada) serían en nuestra opinión:

1º.- El primer riesgo es la debilidad del mercado interior.Los incrementos de actividad con el tirón de las exportaciones y el turismo, no son suficientes para estabilizar una subida de las rentas del trabajo, que se encuentran muy limitadas por la depreciación de los salarios, la caída del número de trabajadores activos y la inseguridad laboral ,así como la edad avanzada de los trabajadores con rentas mas altas , que piensan mas en su jubilación que en invertir a largo plazo ,y que están llevando a niveles récord la tasa de ahorro y de caída de endeudamiento de las familias.

2º.-El segundo riesgo es la pérdida de población. Desde 2012 existe una pérdida constante de población derivada de la baja tasa de natalidad y sobre todo de la salida de inmigrantes hacia otros países con mayores expectativas.

Así, España ha pasado de 47.265.321 a 46.524.943 habitantes de 2012 a final de 2015, y sigue bajando.

3º-El tercer riesgo es la cantidad de inmuebles usados pendientes de salir al mercado. La actuación política frente a la crisis financiera se adoptó en forma dispar en cada país.

En el nuestro, con una larga tradición de intervencionismo y buenismo económico, que siempre se paga con dinero público, se pergeñó después de dos o tres años de titubeos y errores, una política de patada adelante.

El objetivo era ampliar al máximo el plazo para asumir los costes de la crisis y confiar a la recuperación económica global el pago de esos costes.

Una parte esencial fue el rescate bancario con un préstamo a quince años sin intereses a fin de que las entidades financieras pudieran aguantar en su balance la enorme masa de activos inmobiliarios y préstamos vinculados al sector y con el traspaso a la SAREB de aquellas operaciones que prácticamente mantenían en situación de quiebra al sistema de cajas de ahorros.

Pero esa debilidad en la recuperación nacional y global esta llevando a una situación de mayor exigencia en la depuración de balances y ya existen modificaciones legislativas contables en la recuperación de las provisiones que seguramente acelerará la salida al mercado de inmuebles.

No obstante esos grandes riesgos y alguno más (como la más que probable subida de tipos en los próximos años o la caída de precios en inmuebles de zonas turísticas por el Brexit) que no vamos a exponer para no cansar al lector, también es cierto que los años pasados han abierto una ventana de oportunidad para volver a tener la inversión inmobiliaria como un elemento esencial del portfolio tanto del inversor como del simple particular que aspira a tener o mejorar su vivienda.

- Nuestra primera recomendación es que asuma el precio del bien como un marco de referencia donde debe integrar todos los elementos que debe ponderar: su capacidad financiera, la estructura de su patrimonio, el uso que le va a dar, el plazo que tiene previsto mantenerla y la pérdida máxima que está dispuesto a asumir.

El verdadero precio de todas las cosas, lo que todas las cosas cuestan realmente al hombre que quiere adquirirlas es el esfuerzo y la molestia que supone adquirirlas. Adam Smith economista y filósofo (1723-1790)

Seguramente, a pesar del tiempo transcurrido, nadie ha sido capaz de mejorar la conceptuación de precio vs. valor que hiciera el considerado por muchos como padre de la economía clásica liberal. Si acaso debería ser complementada añadiendo, al concepto de esfuerzo, el de satisfacción que se obtiene.

Un bien, cualquiera, es caro o barato dependiendo de quien sea el adquirente. Y ese principio tan básico es, no obstante, uno de los aspectos fundamentales que cualquier inversor no debe olvidar cuando esté valorando una inversión inmobiliaria a fin de no cometer el error que nos ha llevado a la situación en que nos encontramos: seguir la corriente de lo que hacen los demás.

En la situación actual, y circunscribiéndonos a la inversión en vivienda, nuestra recomendación se centra en:

- Viviendas situadas en zonas de nivel económico medio-alto. La previsible poca expansión urbanística derivada del incremento de nuevas viviendas en el mercado y la caída de la población hace que los centros urbanos se contraigan a largo plazo dejando amplias zonas periurbanas en situación de marginalidad

- En caso de segunda vivienda o inversión turística primar las zonas que tienen un carácter restringido en su expansión. Un piso en primera línea de playa no perderá nunca su situación privilegiada ya que no cabe una expansión de la construcción en esa zona.

- No rebasar el porcentaje recomendado máximo de esfuerzo financiero del 30 a 35 % de la renta disponible pero calculado a un tipo de interés del 5 % que es el tipo medio de interés en Europa, calculado sobre la base de los existentes en los cinco años anteriores a la crisis.

- Mantener, en caso de compra de vivienda habitual, un nivel mínimo de ahorro equivalente a seis meses de salario neto. Si se trata de una compra con carácter inversor será necesaria una ponderación de las carteras (liquidez, valores, inmuebles, ahorro vinculado-seguros inversión y planes pensiones-y del patrimonio inmobiliario preexistente, en relación a la edad del cliente y sus expectativas.

Este pequeñísimo resumen de un aspecto que nunca, en un asesoramiento profesional puede ser tan general ya que debe atender a la casuística del cliente, viene siendo completado con las posibilidades que actualmente ofrece el mercado para la adquisición de inmuebles: desde la negociación directa con las Entidades financieras, la participación en cooperativas o sociedades colectivas que, aprovechando la caída de precios del suelo (muy superior a la de obra terminada) , adquieren solares para edificar en autopromoción, y, como no, la adquisición derivada de adjudicación en procesos judiciales bien como postor directo en subasta o a través de la figura de la cesión de remate o venta del crédito litigioso.

Nuestra actuación profesional, aparte los aspectos financieros enumerados, tiende a minimizar los riesgos jurídicos derivados y que, a pesar del empeño del legislador para facilitar el acceso al proceso de subasta judicial a través de la regulación de la subasta electrónica, siguen siendo muy elevados para la mayor parte de los ciudadanos, profanos en estas lides.

El resumen es simple. Un inmueble ha sido, es y será una buena inversión si el esfuerzo real para adquirirla es razonable, si su valor intrínseco es previsible que no se vea alterado salvo por circunstancias excepcionales ajenas al desarrollo de su propio mercado y se obtiene con su posesión una renta o disfrute que justifique tener bloqueados esos recursos financieros.

ElDerecho.com no comparte necesariamente ni se responsabiliza de las opiniones expresadas por los autores o colaboradores de esta publicación