El desarrollador de videojuegos Atari junto a Decentral Games han unido estos tres conceptos en una sola iniciativa que ha salido a la luz el mes de mayo y que podría afianzar a la industria del juego online en la era de la transformación digital.

El proyecto descansa sobre la cadena de bloques o blockchain de Ethereum y consiste en la construcción de un casino virtual ubicado en una plataforma digital llamada Decentraland, en la que los usuarios que se registren pueden jugar a juegos de azar como la ruleta, el blackjack o el póker.

Este casino ocupa solo una parte dentro de este mundo de realidad virtual online y descentralizado, ya que la plataforma se distribuye en parcelas limitadas de terreno que los usuarios (por ejemplo: usted, yo o Atari) pueden comprar, vender o alquilar a otros usuarios, o en los que pueden desarrollar actividades y aplicaciones que puedan ser monetizadas y así obtener un retorno a su inversión.

Parcela de terreno ubicada en Decentraland con un precio de mercado de 398.000 MANA o 350.717 EUROS, en la fecha de redacción del artículo. Fuente: market.decentraland.org

Parcela de terreno ubicada en Decentraland con un precio de mercado de 398.000 MANA o 350.717 EUROS, en la fecha de redacción del artículo. Fuente: market.decentraland.org

Pero, ¿cómo se compra una parcela en este mundo virtual?

En Decentraland se utiliza un token llamado MANA como moneda de intercambio de bienes y servicios, el cual representa la descentralización del comercio entre usuarios. Por lo tanto, a diferencia de otras plataformas asimilables como Second Life, este mundo virtual es propiedad de todos sus usuarios y no de su desarrollador. El token MANA puede adquirirse en plataformas de intercambio de criptomonedas y permite – como se ha mencionado anteriormente – que los usuarios interactúen entre sí comprando y vendiendo cualquiera de las 900.000 parcelas de terreno virtual existentes, así como otros activos digitales, regulándose todas estas relaciones a través de contratos inteligentes basados en la blockchain.

De esta forma, la tecnología blockchain asegura la titularidad de estas parcelas y permite que sus propietarios controlen y decidan qué hacer, no solo con ellas, sino también con los activos digitales que sean objeto de comercio en las mismas.

Y, como usuario, ¿puedo realizar cualquier actividad?

La plataforma permite que el usuario participe en este mundo de realidad virtual con un personaje creado al inicio del juego que se relaciona con el entorno guiado por la voluntad del usuario, por lo que el límite es la propia imaginación. Uno puede asistir a conciertos o a cursos de formación, jugar a videojuegos o en casinos online o incluso montar su propio negocio. Por ejemplo, un usuario podría crear una galería de arte digital en su terreno para vender allí a otros usuarios obras propias o de terceros y cobrar un precio o comisión por ello.

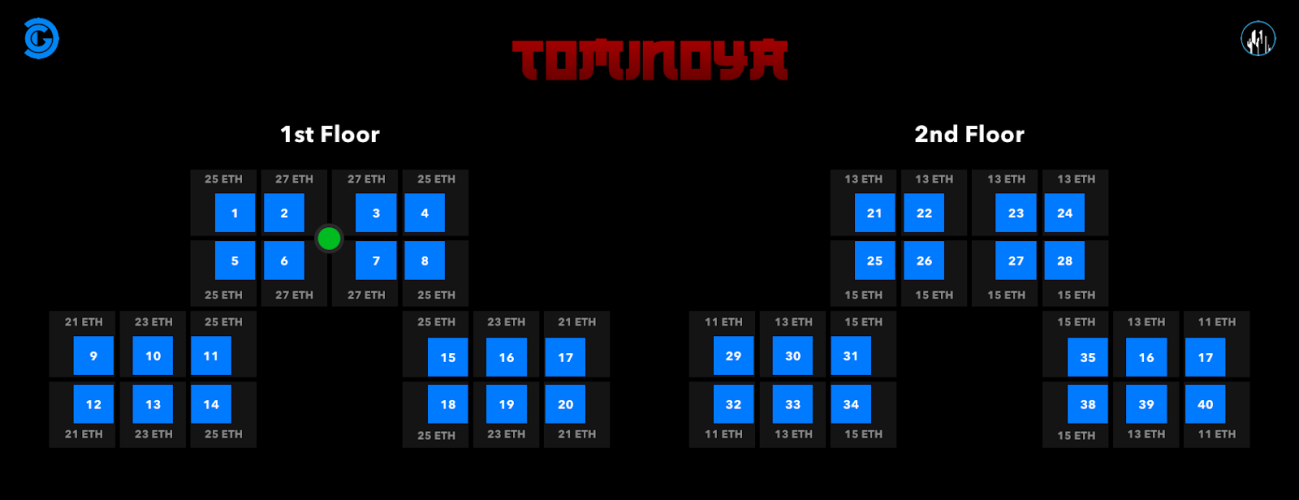

Destaca también la posibilidad que tiene cualquier usuario de este metaverso de adquirir uno de los cuarenta activos digitales que el casino de Atari ha puesto a la venta, y que representan individualmente la titularidad de una mesa de ruleta o cuatro máquinas tragamonedas dentro del propio casino virtual.

Parcelas de terreno dentro del casino virtual Tominoya de Decentraland, que representan mesas de ruleta o máquinas tragamonedas. Fuente: decentral.games

Parcelas de terreno dentro del casino virtual Tominoya de Decentraland, que representan mesas de ruleta o máquinas tragamonedas. Fuente: decentral.games

De este modo, el usuario alinea sus intereses económicos con los del casino, ya que podrá recibir ingresos pasivos en función del volumen de rentas que generen otros usuarios en su mesa de ruleta o sus máquinas tragamonedas, o finalmente incluso vender su espacio dentro del casino virtual a otro usuario que podrá replicar el modelo anterior.

Y, ¿qué piensa Hacienda de todo esto?

Una vez expuestas las principales fuentes de renta que pueden obtener los usuarios de esta plataforma digital, surge la gran pregunta: ¿Qué piensa Hacienda de todo esto?

Pues bien, aunque podría entenderse que la explotación de juegos de casino se realiza a través de medios electrónicos, informáticos e interactivos, cabría cuestionarse si la Ley 13/2011 de regulación del juego tiene competencia sobre una actividad de juego realizada a través de un casino ubicado en un mundo virtual descentralizado que, por ende, no parece cumplir el requisito necesario de desarrollarse con ámbito estatal.

Si la actividad de juego escapa de la definición anterior, tampoco se produciría el devengo del impuesto sobre actividades de juego, ya que el hecho imponible parte de la autorización, celebración u organización de los juegos, rifas, concursos, apuestas y actividades que, de nuevo, tengan ámbito estatal.

Además, con independencia de que la obtención de rentas pasivas procedentes de una mesa de ruleta virtual pudiera suponer la organización y explotación de una actividad de juego online, la inaplicación de la normativa antes mencionada haría innecesaria la preceptiva obtención de una autorización o licencia previa por parte de la Dirección General de Ordenación del Juego.

En definitiva, no existe certeza sobre la aplicación de la Ley del Juego a este tipo de casinos, por lo que, a futuro, habría que ver hacia dónde se dirige la interpretación de nuestras autoridades y del legislador a este respecto.

Por lo tanto, en principio, la fiscalidad que asumiría un usuario residente fiscal en España no generaría mucha incertidumbre, ya que tanto el intercambio entre criptomonedas – necesario para obtener MANA e interactuar con otros usuarios – como su venta a cambio de euros, realizada al margen de una actividad económica, dará lugar a una ganancia o pérdida patrimonial para el contribuyente, por la diferencia entre los respectivos valores de adquisición y transmisión.

De esta forma, si un usuario, residente fiscal en España, adquiere una parcela de terreno virtual por un precio y posteriormente la transmite por un precio superior, obtendrá una ganancia patrimonial que tributará en la base del ahorro del IRPF en el ejercicio en el cual se produzca la venta, aplicando sobre la misma una escala progresiva entre el 19% y el 26% de tributación.

Diferente criterio debería aplicar el usuario que encuentre fortuna en el casino online de Decentraland, ya que la eventual ganancia obtenida – que no procede de la transmisión de ningún elemento patrimonial – se vería sometida a imposición en la base general del IRPF, aplicando una escala progresiva que podría alcanzar el 52% de tributación en función del territorio de residencia del contribuyente.

Fuente: decentral.games

En cambio, si un usuario arrienda su parcela, existirían argumentos para defender que el equivalente en euros a la renta obtenida no constituye un rendimiento del capital inmobiliario puesto que, a día de hoy, los terrenos virtuales no tienen carácter de suelo ni aparecen definidos como rústicos o urbanos en la Ley del Catastro Inmobiliario.

La infinidad de posibilidades que ofrece este mundo de realidad virtual es tan amplia que incluso podría derivar en la realización de una actividad económica por parte del usuario en la medida en que suponga la ordenación por cuenta propia de medios de producción con la finalidad de intervenir en la producción o distribución de bienes o servicios.

Sin ir más lejos, recuperamos aquí al contribuyente que había instalado su galería de arte digital en su parcela para vender sus propias obras a otros usuarios. Este artista virtual debería integrar el rendimiento obtenido por la venta de su obra de arte en su IRPF como parte de su actividad económica, repercutiendo el IVA correspondiente al comprador siempre que las reglas de localización del impuesto (fueran las que fueran) así lo determinaran.

Con independencia de lo anterior, cabe mencionar que la normativa actual no parece incluir el arte digital dentro del concepto de “objetos de arte” – salvo una interpretación realmente extensiva de lo que se pueda entender por estatuas “de cualquier materia” –, lo cual a priori impediría la aplicación del tipo reducido del 10% a las entregas de objetos de arte realizados por sus autores, así como la aplicación del régimen especial de los bienes usados a entregas posteriores realizadas por revendedores. Por otro lado, en cuanto a las reglas de localización, resultaría crítico definir si el ámbito espacial de aplicación del IVA puede abarcar un mundo virtual completamente descentralizado donde se entregan bienes y se prestan servicios.

La casuística que se presenta es muy amplia y difícil de agotar en estas líneas, aunque queda claro que la fiscalidad dependerá no solo de las circunstancias concretas del usuario sino también de aquellos otros con quienes interactúe.

En pocas palabras: la era digital viene para quedarse. Necesitamos que nuestra economía mire al futuro con vocación de servicio a la sociedad, y lo cierto es que la normativa en vigor no está del todo preparada para acoger el potencial de la tecnología blockchain.

El mercado, como punto de encuentro entre la oferta y la demanda, ha definido a los criptoactivos como una de las principales aplicaciones de la tecnología blockchain en el mundo de las finanzas, habiendo alcanzado en su conjunto la capitalización de mercado del gigante Apple durante este mes de abril de 2021. El apetito inversor por este tipo de activos es evidente, dado que la tecnología de bloques permite validar transacciones y contratos sin la necesidad de que intervengan intermediarios. Debido a ello, numerosas industrias que, como el juego online, apuestan por la transformación digital han implementado esta tecnología y han logrado con éxito simplificar su operativa, de forma segura y generando un ahorro de costes.

De ahí que, con independencia de la regulación jurídica de todas las cuestiones relacionadas con la propiedad industrial e intelectual que se desarrolle en este mundo virtual, así como la publicidad, la protección de datos, la defensa de consumidores, del comercio o de los derechos fundamentales como la intimidad, el honor y la privacidad, el posicionamiento de España ante nuevas formas de operar en la industria del juego online pueda tener un impacto positivo para la actividad empresarial y para el empleo nacional.

Es por ello que el legislador debería adaptarse a esta nueva realidad ofreciendo un marco normativo estable que otorgue seguridad jurídica, reduzca la incertidumbre, permita competir en igualdad de condiciones con otras jurisdicciones y así, nunca mejor dicho, se establezcan las reglas de juego.

ElDerecho.com no comparte necesariamente ni se responsabiliza de las opiniones expresadas por los autores o colaboradores de esta publicación