El 15 de noviembre de 2024 se publicó en el Boletín Oficial de las Cortes Generales del Congreso de los Diputados Español, el Proyecto de Ley de Información Empresarial sobre Sostenibilidad, en virtud del cual se modifican el Código de Comercio, la Ley de Sociedades de Capital y la Ley de Auditoría de Cuentas, así como los criterios de tamaño de las empresas o grupos de empresas a efectos de información corporativa.

Anteriormente, el Consejo de Ministros, en su sesión del martes 5 de noviembre, autorizó su tramitación de forma urgente, lo que supone, entre otras cuestiones, la reducción de los plazos previstos para su publicación en el Boletín Oficial del Estado, regulados en los artículos 93 y 94 del Reglamento del Congreso de los Diputados.

¿Por qué supone una gran revolución a nivel de reporte de sostenibilidad por parte de las empresas españolas?

Hasta ahora, los sujetos obligados a reportar los Estados de Información No Financiera (conocidos como EINF), se regían por lo recogido en la Ley 11/2018, de 28 de diciembre, por la que se modifica el Código de Comercio, el texto refundido de la Ley de Sociedades de Capital aprobado por el Real Decreto Legislativo 1/2010, de 2 de julio, y la Ley 22/2015, de 20 de julio, de Auditoría de Cuentas, en materia de información no financiera y diversidad.

Sin embargo, el Proyecto de Ley de Información Empresarial establece que la elaboración del informe de sostenibilidad sea conforme a un marco único de presentación para todas las empresas europeas, así como la obligación de presentarlo en un formato electrónico único (formato XBRL), que permitirá una mayor comparabilidad de la información de las empresas a nivel europeo.

Además, la verificación independiente del informe sobre sostenibilidad que ya llevan a cabo las empresas españolas por exigencia de la citada ley vigente (Ley 11/2018) se regula ahora, por exigencia de la Directiva, de manera análoga a la auditoría de los estados financieros.

Para cumplir todos estos objetivos se modifica la Ley de Auditoría de Cuentas y el Registro de Auditores pasa a denominarse Registro Oficial de Auditores de Cuentas y de Verificadores de Información sobre Sostenibilidad. De esta forma, el Instituto de Contabilidad y Auditoría de Cuentas (ICAC) se encargará de la supervisión de esta actividad de verificación de la información sobre sostenibilidad, en términos análogos a la auditoría de cuentas.

Adicionalmente se ha establecido que, en el caso de sociedades de verificación deberán ser o bien sociedades de auditoría o bien sociedades acreditadas por la Entidad Nacional de Acreditación (ENAC) como prestadores independientes de servicios de verificación que cuenten con verificadores que estén autorizados para realizar el trabajo de verificación y firmar los informes de verificación de la información en materia de sostenibilidad en nombre de la sociedad.

¿Cuáles son los aspectos básicos del Informe de sostenibilidad?

El informe de sostenibilidad proporciona información sobre aspectos no financieros (ambientales, sociales y de gobernanza, también conocidos como aspectos ASG o ESG, por sus siglas en inglés), que son relevantes para la sostenibilidad y el impacto social y ambiental de la organización.

Este informe debe ser aprobado por el Consejo de Administración de las empresas y en España, debe presentarse junto con las cuentas anuales, y, en su caso, con la Auditoría de cuentas. La entidad encargada de recibir y supervisar este informe es el Registro Mercantil. En caso de empresas cotizadas, la Entidad Fiscalizadora es la Comisión Nacional de Mercados y Valores (CNMV).

¿Cuáles son los parámetros para que los sujetos obligados vayan incorporándose, paulatinamente, a su entrada en vigor?

Para facilitar la adaptación a la normativa europea, la obligación de información afectará, de forma escalonada, a los siguientes sujetos obligados.

- Todas las empresas grandes: Cuando el activo supere los 25 M€ y el importe neto de la cifra anual de negocios supere los 50 M€. Distinguiendo dos grupos:

- Empresas grandes de interés público y entidades dominantes de grupos de interés público, de más de 500 trabajadores en ambos casos. Desde 1 de enero de 2024.

- Resto de empresas grandes y entidades dominantes de grupos grandes. Desde 1 de enero de 2025.

- PYMES cotizadas (con la excepción de microempresas y de PYMES que coticen en mercados alternativos y de crecimiento); aseguradoras cautivas que sean grandes, y entidades de crédito definidas como pequeñas y no complejas. Desde 1 de enero de 2026.

- Tanto las filiales como las sucursales españolas de empresas de terceros países que tengan un volumen de negocio en el territorio de la UE superior a 150 M€ deberán presentar esta información a partir de 1 de enero de 2028.

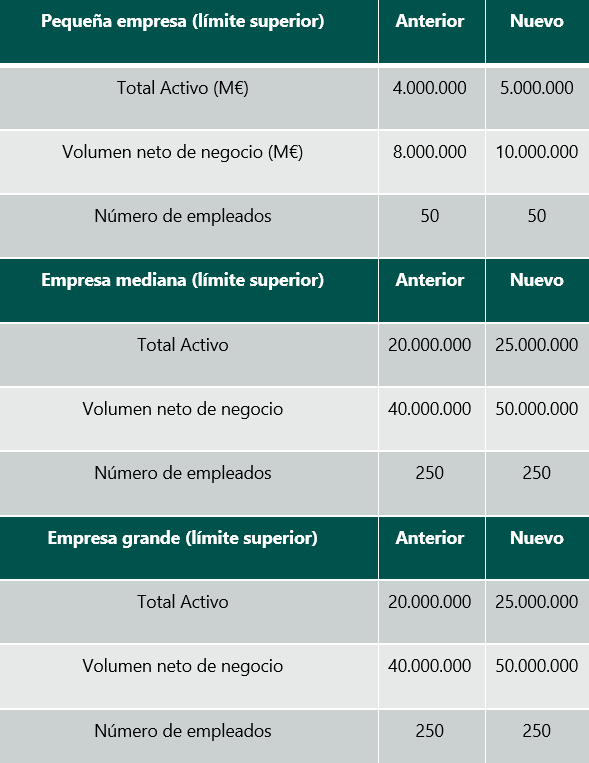

En el Proyecto de Ley, también se ha tenido en cuenta la modificación de los criterios de tamaño de las empresas o grupos de empresas a efectos de información corporativa, tal y como se resume en la siguiente tabla:

Es importante remarcar que, las empresas y grupos de sociedades obligadas a elaborar y someter a verificación el estado de información no financiera de acuerdo con la actual ley en vigor (Ley 11/2018, de 28 de diciembre), continuarán cumpliendo con dichas obligaciones en los términos previstos en la legislación anterior a la entrada en vigor de la presente ley, hasta que les resulten de aplicación las nuevas disposiciones relativas a la presentación de información sobre sostenibilidad recogidas en la presente ley.

Todos estos cambios, en aras de la sostenibilidad, constituyen un avance significativo hacia la consolidación de una economía más transparente, responsable y sostenible.

Para las empresas supone, no solo el cumplimiento de un marco normativo en expansión, sino también una oportunidad estratégica para fortalecer su reputación, construir confianza con los stakeholders o grupos de interés y diferenciarse en mercados altamente competitivos, así como la comparabilidad de las métricas a reportar, independientemente del país, dentro de la Unión Europea, donde lleven a cabo sus actividades.

La obligatoriedad de este reporte, impulsada por la ya citada Ley 11/2018, representa un cambio de paradigma: las empresas ya no pueden limitarse a informar sobre resultados financieros, sino que deben integrar aspectos ambientales, sociales y de gobernanza en sus narrativas corporativas. Este enfoque refuerza el papel de las organizaciones como agentes activos en la consecución de los Objetivos de Desarrollo Sostenible (ODS), al tiempo que promueve una mayor alineación con las expectativas sociales y regulatorias.

Es cierto que, desde el punto de vista operativo, la elaboración del Informe de Sostenibilidad exige un esfuerzo importante en términos de recopilación y gestión de datos no financieros, así como el establecimiento de sistemas internos de control y verificación. No obstante, más allá del cumplimiento, esta práctica, con el paso de los años, se ha visto que, efectivamente, puede generar un impacto positivo a largo plazo al identificar riesgos emergentes, optimizar procesos y promover una cultura organizacional basada en la sostenibilidad.

En esencia, el Informe de Sostenibilidad no debe ser percibido como una mera obligación legal, sino como una herramienta transformadora que permite a las empresas demostrar su compromiso con un desarrollo inclusivo, sostenible y ético, abriendo nuevas posibilidades para atraer inversiones responsables y garantizar su sostenibilidad en el tiempo.

Por último, la figura del verificador de información tercero independiente, desempeña un papel esencial actuando como garante de la credibilidad, transparencia y rigor de la información presentada. Este rol no solo responde a las exigencias legales y normativas, sino que contribuye significativamente a fortalecer la confianza de los grupos de interés en los datos divulgados por las empresas.

ElDerecho.com no comparte necesariamente ni se responsabiliza de las opiniones expresadas por los autores o colaboradores de esta publicación