La administración concursal es una figura de necesaria regulación, con estatuto propio, donde los parámetros que la enmarcan de forma dominante son, por un lado, la objetividad, imparcialidad y asistencia judicial que debe desarrollar, y por otro, la complejidad, cargas de trabajo y responsabilidad, que acota el segundo eje de coordenadas.

La política retributiva es una pieza no neutral respecto de una solución eficiente al desarrollo de las funciones, competencias y responsabilidad de la administración concursal. Toda asunción de una insolvencia encierra conflicto de interés, dado que se parte de posiciones encontradas entre la propiedad y la administración de las compañías, y los acreedores e intereses terceros, que ante la situación de crisis ven frustrados sus derechos que, en condiciones de normalidad, deberían ser satisfechos.

La administración concursal debe dirimir, en no pocas ocasiones, soluciones que aseguren, por un lado, el trato entre iguales de acreedores y terceros perjudicados y, por otro lado, la solución más eficiente del proceso productivo en peligro. En consecuencia, no es posible construir un escenario jurídico en estas condiciones si no se regulan los aspectos nucleares de la propia administración concursal, y entre ellos figura la retribución que se debe percibir.

El trabajo que ahora presentamos llega a conclusiones sumarias básicas que se pueden presentar en los siguientes términos, tal y como veremos en el apartado final del mismo.

- Resulta de obligado acierto el identificar una retribución capaz de cubrir los requerimientos profesionales necesarios para el buen fin del desarrollo de la función de la administración concursal, que atienda correctamente a los principios de cargas de trabajo, complejidad, oportunidad y responsabilidad, teniendo en cuenta en todas ellas los factores de todo trabajo profesional derivados de los conocimientos, la interdisciplinariedad, la disponibilidad, la experiencia y la capacidad material para el caso de que se esté hablando.

- Es necesario garantizar una retribución que no dependa de las partes interesadas, y que por lo tanto requiere de una regulación apriorística y objetiva, sin desconocer los factores específicos con que deben contar a la hora fijar la misma.

No resulta fácil aunar ambos principios, y es necesaria la intervención de un factor externo objetivador, con las dificultades concretas que ello conlleva.

La regulación de las insolvencias. Marco general.

El tratamiento de las insolvencias dista de ser un escenario pacífico se acometa desde la perspectiva que se acometa, ya que, en general, los conflictos de interés suelen ser pauta común. El marco internacional (UNCITRAL, 1994) y también europeo (CE, 2000) son dos referencias de la mayor importancia que han señalado directrices generales, y que han servido de pauta general para la mayor parte de impulsos legislativos en el ámbito de los países desarrollados.

En el caso español tenemos tres referencias hasta el momento significativas (Ley 22/2003, de 9 de julio, Ley 38/2011, de 10 de octubre y Real Decreto-ley 4/2014, de 7 de marzo), siendo esta última un punto de inflexión de común acuerdo con las revisiones que la Unión Europea (CE, 2014) y el propio FMI (2014), nos plantea.

Como ya hemos tenido ocasión de escribir a lo largo del profundo debate, que la combinación del problema genérico y la crisis económica ha acrisolado (PONS, 2011) (PONS, 2012) (PONS, 2013)(1 y 2), el modelo ha cambiado radicalmente, trasladándose de una antípoda a la otra, es decir, hemos ido de una visión universal y única de la legislación concursal a la antítesis actual, donde los criterios caminan por resolver cada uno de los grandes problemas en escenarios normativos y prácticos diferentes, ya sea las personas físicas consumidores finales (Disposición Adicional Única de la Ley 38/2011), ya sean las muy pequeñas empresas (Ley 14/2013), o bien nos estemos refiriendo a problemas stricto sensu de financiación (Real Decreto-ley 4/2014), o en un marco más complejo, situaciones de viabilidad con convenios complejos, o liquidaciones ordenadas.

La solución del arancel en la Ley Concursal española. Las modificaciones operadas con la Ley 38/2011.

La Ley Concursal de 2003 (en adelante LC), a través de la redacción del artículo 34, dispuso un mandato a la regulación reglamentaria de los honorarios profesionales de la administración concursal, las auxiliarías delegadas y los expertos independientes (Real Decreto 1860/2044), y lo hizo como una primera aproximación pendiente de su ajuste, en su caso, a la luz de una mayor experiencia en el funcionamiento de la ley (Disposición adicional única del RD 1860/2004).

Entre las diferentes posibilidades que la legislación comparada nos propone, la nuestra ha optado por un sistema de arancel que tiene en cuenta el volumen de activo y pasivo definitivos de los concursados, así como una serie de parámetros moduladores basados en la previsible complejidad del concurso, medida en función del número de acreedores, número de trabajadores, cuando se tramiten expedientes de modificación, suspensión o extinción de puestos de trabajo y número de establecimientos, entre otros.

También se divide la retribución en la fase común y las fases sucesivas del concurso, así como se distingue entre administración meramente interventora y sustitutoria, siendo superior la retribución en este segundo caso.

Asimismo, deja a discrecionalidad del juez los plazos de percepción de la retribución, sin perjuicio de fijar unos plazos para el caso en que el juez no se pronuncie al respecto, esto es, un 50% de la misma una vez devenga firme el auto por el que se aprueben los honorarios, y el 50% restante con la firmeza de la resolución que ponga fin a la fase común, con la dificultad que a ello se ha añadido tras la derogación de artículo 97 LC.

- Con la reforma operada por la Ley 38/2011, de 10 de octubre, la administración concursal se transforma en una administración única, y en consecuencia se reduce el arancel a la tercera parte. No obstante, se mantiene para los concursos de especial trascendencia la figura bimembre, con duplicidad de arancel para los citados casos, sin perjuicio de que esta situación ha sido revisada continuamente por la jurisprudencia, caso Pescanova, con el nombramiento de una administración concursal de un solo miembro, por citar el más reciente.

Los avances y reflexiones hasta la fecha.

Ya en junio de 2012 circuló un borrador de proyecto de Real Decreto donde se apuntaba una revisión cuantitativa y cualitativa del arancel (borrador de 6 de junio de 2012) de importante calado. Las variaciones cuantitativas y cualitativas más importantes fueron:

- Limitación de la retribución en 1.200.000 euros, pudiéndose aumentar esta por los supuestos de complejidad previstos.

- Garantía de un pago mínimo mediante una cuenta de garantía arancelaria, para casos de masa insuficiente, no inferior a 1.500 euros.

- Inclusión de casos de previsible complejidad del concurso, tales como facturación del concursado superior a 100 millones de euros en los últimos tres ejercicios, masa pasiva superior a 100 millones de euros.

- Aumento de la retribución en casos de concursos conexos, nombramiento de persona jurídica administración concursal, nombramiento de auxiliar delegado (destinando la cuantía del exceso a la retribución del auxiliar).

- Limitación a 12 meses la retribución de la fase de liquidación.

- Reconocimiento de retribución para la fase común y para la liquidación en caso de que haya solapamiento entre las dos fases.

Aproximación cuantitativa al problema del arancel en la realidad económica española.

Una aproximación cuantitativa al arancel obliga a un conocimiento profundo de la calidad del concurso en los diferentes estratos de los mismos, desde los de muy reducida dimensión, hasta los grandes y mediáticos concursos que desde 2004 se han dado.

En los 10 años de vida concursal hasta la fecha de hoy, se han dado 44.000 concursos, de los que una quincena presentan aranceles por encima de 1 millón de euros para cada administrador concursal, por lo que cuando se habla de MARTINSA-FADESA, AFINSA o PESCANOVA, estamos circunscribiendo el arancel a ese 0,03% de la realidad profesional donde nos movemos. Es este por lo tanto un asunto que merece una reflexión específica en materia de arancel, con todas las limitaciones y salvedades oportunas.

El resto del mundo concursal español se aleja ostensiblemente de estos escenarios descritos, tanto por razones de cuantía, como ahora veremos, como de calidad. Así, en un primer análisis efectuado (PONS, 2013), se deducía que la calidad del concurso en España era muy baja, entendiendo esta como el desmantelamiento y deterioro de los activos con anterioridad al concurso, la escasa o nula capacidad de atención de los créditos contra la masa, así como el grave deterioro que sufre la actividad de la compañía una vez declarado el concurso.

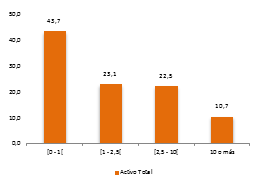

Esta situación deriva de un contexto en que más del 90% de las empresas concursadas se sitúa en tramos de activo por debajo de los 10 millones de euros. A ello hay que añadir que el 56,9% de las empresas concursadas no generan recursos suficientes para atender siquiera los créditos contra la masa, cuestión que parece haberse agravado en el primer trimestre de 2014 (INE) (ver Figura 1).

Figura 1. Evolución del volumen de activos y pasivos de deudores concursados (a) y honorarios mediana (

Fuente: Elaboración propia a partir de los datos de Registradores (2013), PONS (2014) e INE (2013 y 2014).

Esta evolución encuentra su explicación en que, por un lado, el incremento de volumen de activo y pasivo de deudores en concurso es debido al aumento del número de declaraciones. Por el contrario, esas declaraciones son de deudores con tamaños concentrados hacia volúmenes de activo y pasivo cada vez más bajos. Al existir esta asimetría positiva en la distribución de los concursos, cualquier aproximación cuantitativa al arancel debe atender a esta especialidad.

En base a la distribución estructural de los concursos, hemos estimado que los derechos de retribución de los administradores concursales en el año 2013, aplicando el ceteris paribus a la estadística de Registradores, se sitúan en el tramo de 50-80 millones de euros, suponiendo los concursos más pequeños (por debajo del valor mediana) un total de derechos de retribución de 12-16 millones de euros, y los concursos mayores, de 38-64 millones de euros.

De esta primera estimación se deducen dos conclusiones:

(i) En España tan sólo hay un 30% de los concursos (aproximadamente unos 2.000 procedimientos, según los datos de 2013) de relativa calidad, que concentran entre el 70 y 80% de los derechos de retribución de los administradores concursales y,

(ii) La calidad de los concursos en España es muy baja, un 70% de los concursos tienen derechos de retribución para el administrador concursal por debajo de los 9.147 euros, los cuales en su gran mayoría no se llegan a cobrar. Aquí, como mínimo, hay que ajustar el 56,9% de la estadística de Registradores y la rectificación a la baja del resto de factores incorporados, esencialmente personas físicas.

Conclusiones

El mundo concursal español se caracteriza hasta la fecha por dos dimensiones ilustrativas. Primero, el número de insolvencias declaradas a duras penas guarda una relación directa con el problema real en número y en el momento en que se producen la mismas, todos los análisis comparados así lo demuestran (PONS, 2014), pudiendo decir sin mucho margen de error que la solución española necesita de un fuerte impulso, sea cual sea la solución normativa, para asegurar que las mismas se resuelvan a partir de una solución jurídica ordenada.

Segundo, a mayor abundamiento, y salvando esa quincena de “grandes concursos” también se puede hablar con carácter general de que la declaración de concurso propone en tiempo y en forma unos resultados apriorísticos de una muy baja calidad, y ello se aplica igual para los concursos de declaración voluntaria como para los forzosos.

Ambos pilares identifican en el marco del arancel unos resultados tan pobres y alejados de lo que la solución reglamentaria de 2004 propone que es preciso en todos los casos aplicar lo que es la literalidad de la norma a las consecuencias prácticas, es decir, insuficiencia de masa para atender a la inmensa mayoría de los casos de concurso, con lo que el arancel rara vez se cumple y, añadido a ello, enormes tardanzas y precariedad en el devengo y efectividad del mismo.

n.b.: Todos los trabajos y reflexiones aquí trasladados deben tomarse en ese marco de restricciones y limitaciones que el estado actual de conocimientos permite, que por otro lado son manifiestamente mejorables, incluyendo las estadísticas concursales. Los trabajos cuantitativos y de análisis han sido construidos en el marco del Servicio de Estudios de ilp LeopoldoPons, al cargo del Presidente del Grupo, y con la asistencia del equipo directo, obrando en nuestro seno el dossier de archivos permanentes y vivos que de una forma u otra arropan las afirmaciones y discursos aquí trasladados.

Referencias bibliográficas

- UNCITRAL (1994) INSOL: «Report on UNCITRAL-INSOL Colloquium on Cross-Border Insolvency» en UNCITRAL Yearbook, vol. XXV.

- CE (2000) Reglamento (CE) nº 1346/2000, de 29 de mayo, sobre procedimientos de insolvencia.

- España (2003) Ley 22/2003, de 9 de julio, Concursal. BOE-A-2003-13813.

- España (2004) Real Decreto 1860/2004, de 6 de septiembre, por el que se establece el arancel de derechos de los administradores concursalles. BOE-A-2004-15816.

- España (2011) Ley 38/2011, de 10 de octubre, de reforma de la Ley 22/2003, de 9 de julio, Concursal. BOE-A-2011-15938.

- PONS, L. (2011) La administración concursal profesional tras la reforma de la Ley 38/2011, y la construcción de mercados competitivos. Una aproximación a la eficiencia económica en el tratamiento de las insolvencias en España. Ponencia de cierre del II Foro Concursal de Fundieco, Madrid, diciembre de 2011.

- PONS, L. (2012) El arancel de la administración concursal profesional en la legislación de las insolvencias en España tras su reforma. Una aplicación del teorema Wickselliano de la imposibilidad tecnológica de la redistribución. Valencia, febrero de 2012.

- Registradores (2013) Estadística Concursal – Anuario Estadístico 2013. Madrid, septiembre de 2013.

- GARCÍA-POSADA, M. y MORA SANGUINETTI, J. S. (2012) Why do Spanish firms rarely use the bankruptcy system? The role of the mortgage institution. Documentos de Trabajo, nº 1234. Banco de España. Diciembre de 2012.

- CE (2012) Propuesta de Reglamento del Parlamento Europeo y del Consejo por el que se modifica el Reglamento (CE) nº 1346 sobre procedimientos de insolvencia.

- GARCÍA-POSADA, M. y MORA SANGUINETTI, J. S. (2013) Are there alternatives to bankruptcy? A study of small business distress in Spain. Documentos de Trabajo, nº 1315. Banco de España. Abril de 2013.

- PONS, L. (2013)(1) La administración concursal: Aspecto retributivos. Perspectivas del nuevo arancel. Ponencia encuadrada en la Jornada Práctica Concursal de San Sebastián organizada por Aranzadi-Thomson Reuters. San Sebastián, 25 de febrero de 2013.

- PONS, L. (2013)(2) El problema de las insolvencias en el contexto de crisis económica actual. Propuestas de reforma de la Ley Concursal. II Congreso Judicial de Derecho de la Insolvencia organizado por Aranzadi-Thomson Reuters. Madrid, 7 de marzo de 2013.

- España (2013) Ley 14/2013, de 27 de septiembre, de apoyo a los emprendedores y su internacionalización. BOE-A-2013-10074.

- INE (2014) Estadística del Procedimiento Concursal. Cuarto trimestre de 2013. Madrid, 6 de febrero de 2014.

- PONS (2014) Insolvencias y concursos en el marco español. Seguimiento de las cifras y análisis comparado. ILP-LeopoldoPons. Mazo de 2014.

- INE (2014) Estadística del Procedimiento Concursal. Primer trimestre de 2014. Madrid, 8 de mayo de 2014.

- España (2014) Real Decreto-ley 4/2014, de 7 de marzo, por el que se adoptan medidas urgentes en materia de refinanciación y reestructuración de deuda empresarial. BOE-A-2014-2485.

- FMI (2014) Spain 2014 Article IV Consultation Concluding Statement of the Mission.

[1] Cifra de honorarios por debajo de la cual se situarían el 50% de los casos de nombramientos. Dado que hay concursos de los que no hay datos de activo y pasivo (un 20% adicional), se ha asumido con fin de simplificar el cálculo, y en base a la propia experiencia, que dichos concursos no tienen masa, por lo que realmente el valor mediana representa los honorarios por debajo de los cuales se sitúa el 70% de los casos.

ElDerecho.com no comparte necesariamente ni se responsabiliza de las opiniones expresadas por los autores o colaboradores de esta publicación