La Ley 7/2022 de residuos y suelos contaminados para una economía circular (BOE 11-4-2022), responde a la necesidad de transponer a nuestro ordenamiento jurídico la Dir 2018/851/UE, por la que se modifica la Directiva Marco 2008/98/CE, sobre residuos (Directiva Marco de residuos), y la Dir 2019/904, relativa a la reducción del impacto de determinados productos de plástico en el medio ambiente (Directiva Single Use Plastic -SUP-).

Con esta necesidad, y con el fin de prevenir la generación de residuos de envases de plástico no reutilizables y de reducir la generación de residuos, se aprueban, en el ámbito de la fiscalidad ambiental, dos nuevos impuestos en nuestro sistema tributario que entrarán en vigor a partir del 1-1-2023:

- el impuesto sobre los envases de plástico no reutilizables; y

- el impuesto sobre el depósito de residuos en vertederos, la incineración y la coincineración de residuos.

Fiscalidad verde

A. Impuesto sobre los envases de plástico no reutilizables

El impuesto sobre los envases de plástico no reutilizables se configura como un tributo de carácter indirecto aplicable en todo el territorio español, sin perjuicio de las especialidades previstas para los regímenes forales, que recae sobre la utilización, en el territorio español, de envases no reutilizables que contengan plástico, tanto si se presentan vacíos, como si se presentan conteniendo, protegiendo, manipulando, distribuyendo y presentando mercancías.

Se incluyen dentro de esta definición:

- los envases no reutilizables que contengan plástico;

- los productos plásticos semielaborados destinados a la obtención de los envases, tales como las preformas o las láminas de termoplástico; y

- los productos que contengan plástico destinados a permitir el cierre, la comercialización o la presentación de envases no reutilizables.

ENVASE: Todo producto destinado a prestar la función de contener, proteger, manipular, distribuir y presentar mercancías, como pueden ser los vasos de plástico o los rollos de plástico para embalar y evitar roturas en el transporte de productos, además de todos los productos contenidos en la definición de la L 7/2022 art.2.

2. ¿Qué supuestos quedan gravados en el impuesto sobre los envases de plástico no reutilizables?

- la fabricación, la importación o la adquisición intracomunitaria de los envases que, conteniendo plástico, son no reutilizables; y

- la introducción irregular de los mismos en territorio español.

3. Supuestos de no sujeción y operaciones exentas

NO SUJECIÓN

En ningún caso se incluyen dentro del hecho imponible del impuesto las siguientes operaciones:

a) La fabricación de estos productos cuando:

- con anterioridad al devengo del impuesto, hayan dejado de ser adecuados para su utilización o hayan sido destruidos;

- se destinen a ser enviados directamente por el fabricante, o por un tercero en su nombre o por su cuenta, a un territorio distinto al de aplicación del impuesto.

b) La fabricación, importación o adquisición intracomunitaria:

- de las pinturas, las tintas, las lacas y los adhesivos concebidos para ser incorporados a los productos destinados a tener la función de contener, proteger, manipular o entregar bienes o productos;

- de envases no reutilizables que contengan plástico que, pudiendo desempeñar las funciones de contención, protección y manipulación de mercancías, no están diseñados para ser entregados conjuntamente con dichas mercancías.

EXENCIONES

En función del uso que va a recibir el envase se declaran exentas determinadas operaciones, entre las que destacamos:

- Las pequeñas importaciones o adquisiciones intracomunitarias de envases, es decir, aquellas cuya cantidad total del plástico no reciclado contenido en los envases objeto de la importación o adquisición intracomunitaria no exceda de 5 kilogramos; o

- Aquellos productos que se destinan a prestar la función de contención, protección, manipulación, distribución y presentación de medicamentos, productos sanitarios, alimentos para usos médicos especiales, preparados para lactantes de uso hospitalario o residuos peligrosos de origen sanitario, así como los rollos de plástico para ensilados de uso agrícola y ganadero.

4. Obligados: Sujeto pasivo

a) Fabricación, importación o adquisición intracomunitaria: las personas físicas o jurídicas y entidades que, carentes de personalidad jurídica, constituyan una unidad económica o un patrimonio separado susceptible de imposición (LGT art.35.4), que realicen la fabricación, importación o adquisición intracomunitaria de estos productos.

b) Introducción irregular de estos productos en territorio español: quien los posea, comercialice, transporte o los utilice.

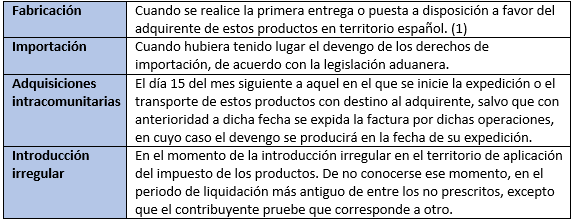

5. Devengo

(1) No obstante, si se realizan pagos anticipados a la realización del hecho imponible, el impuesto se devenga en el momento del cobro total o parcial del precio, por los importes efectivamente percibidos

6. Base imponible, tipo impositivo y cuota

La base imponible del impuesto está constituida por la cantidad de plástico no reciclado, expresada en kilogramos, contenida en los productos objeto del impuesto.

La cantidad de plástico reciclado contenida en estos productos debe ser certificada mediante una entidad acreditada para emitir certificación al amparo de la norma UNE-EN 15343:2008.

El tipo impositivo es de 0,45 euros por kilogramo, siendo la cuota íntegra la cantidad resultante de aplicar a la base imponible este tipo impositivo.

7. Principales aspectos de la gestión del impuesto.

* LIQUIDACIÓN:

a) Fabricación o adquisición intracomunitaria. Los contribuyentes están obligados a autoliquidar e ingresar el importe de la deuda tributaria. El periodo de liquidación coincide con el trimestre natural, salvo que se trate de contribuyentes cuyo período de liquidación en el ámbito del IVA sea mensual, en cuyo caso el periodo de liquidación de ese impuesto, será también mensual.

b) Importaciones. El impuesto se liquida en la forma prevista para la deuda aduanera.

* REGISTRO: Los contribuyentes que lleven a cabo la fabricación, importación o la adquisición intracomunitaria de estos productos están obligados a inscribirse, con anterioridad al inicio de su actividad, en el Registro territorial del Impuesto especial sobre los envases de plástico no reutilizables.

* OBLIGACIONES CONTABLES: Los fabricantes de estos los productos, deben llevar una contabilidad de los mismos, y en su caso, de las materias primas necesarias para su obtención. Asimismo, los que realicen adquisiciones intracomunitarias deben llevar un libro registro de existencias, y en el caso de las importaciones se debe consignar la cantidad de plástico no reciclado importado, expresado en kilogramos.

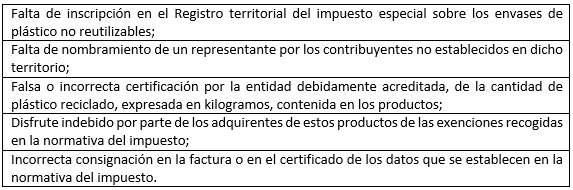

8. Infracciones y sanciones

La norma establece en concreto las siguientes infracciones tributarias:

B. Impuesto sobre el depósito de residuos en vertederos, la incineración y la coincineración de residuos

El Impuesto sobre el depósito de residuos se configura como un impuesto indirecto sobre el depósito de residuos en vertederos, la incineración y coincineración de residuos, aplicable en todo el territorio español, sin perjuicio de los regímenes forales en vigor en País Vasco y Navarra.

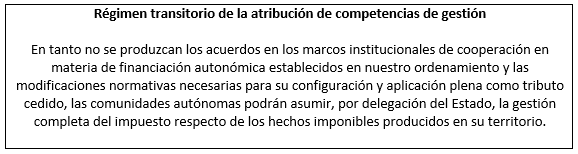

Se prevé la cesión del mismo a las comunidades autónomas mediante la adopción de los correspondientes acuerdos en los marcos institucionales de cooperación en materia de financiación autonómica, así como mediante la introducción de las modificaciones normativas necesarias.

![]()

2. ¿Qué supuestos quedan gravados en el impuesto sobre depósitos de residuos?

El impuesto grava la entrega de residuos para:

- su eliminación en vertederos autorizados; y

- su eliminación o valorización energética en las instalaciones de incineración o coincineración de residuos autorizadas.

En ambos supuestos las instalaciones pueden ser tanto de titularidad pública como privada y deben estar situadas en el territorio de aplicación del impuesto.

RESIDUO: cualquier sustancia u objeto que su poseedor deseche o tenga la intención o la obligación de desechar.

VERTEDERO: instalación para la eliminación de residuos mediante depósito en superficie o subterráneo.

3. Entregas exentas del impuesto sobre depósitos de residuos

Se declaran exentas la entrega de residuos en vertederos o en instalaciones de incineración, o de coincineración:

- En situación de fuerza mayor, extrema necesidad o catástrofe o decomisos de bienes a destruir.

- Que procedan de operaciones sujetas que hubiesen tributado efectivamente por este impuesto.

- Para los que exista la obligación legal de eliminación en esas instalaciones.

- Que procedan de la descontaminación de suelos, realizada por las Administraciones en situaciones de interés general (RD 9/2005 art.7.3).

- Inertes adecuados para obras con fines de construcción.

- Resultantes de operaciones de tratamiento distintos de los rechazos de residuos municipales.

4. Obligados: Contribuyente y sustituto en el impuesto sobre depósitos de residuos

Son contribuyentes, las personas físicas o jurídicas y las entidades a que se refiere la LGT art.35.4. No obstante, actúan como sustitutos del contribuyente, las personas físicas o jurídicas y las entidades referidas en la LGT art. 35.4, que sean gestores de los vertederos, o de las instalaciones de incineración, o de coincineración de residuos cuando sean distintas de quienes realicen el hecho imponible.

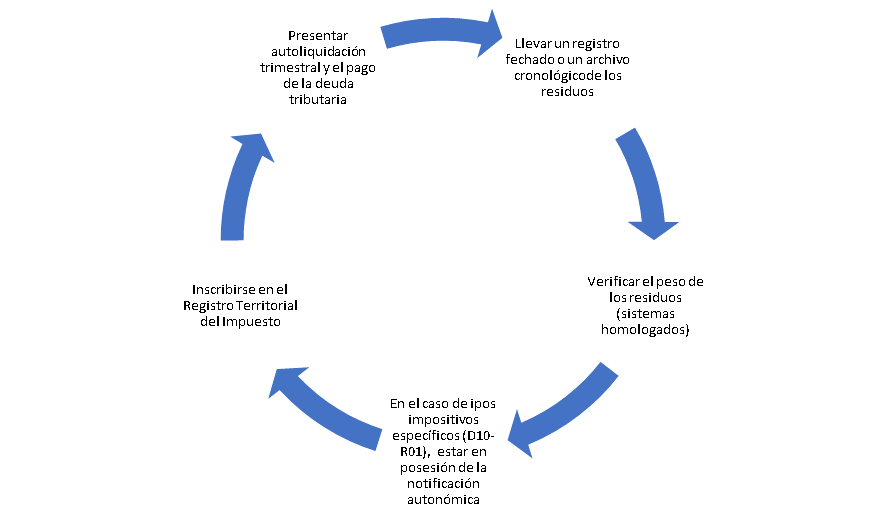

¿Cuáles son las obligaciones del GESTOR?

RECUERDE: Los sustitutos del contribuyente deben repercutir el importe de las cuotas devengadas sobre los contribuyentes del impuesto, quedando estos obligados a soportarlas. No será exigible la repercusión en los supuestos de liquidaciones practicadas por la Administración y en los casos en los que el propio contribuyente deba presentar la correspondiente autoliquidación.

5. ¿Cuándo se devenga el impuesto?

El impuesto sobre depósitos de residuos se devenga cuando:

a) Se realiza el depósito de los residuos en el vertedero; o

b) Se incineran o coincineran los residuos en las instalaciones de incineración o coincineración de residuos.

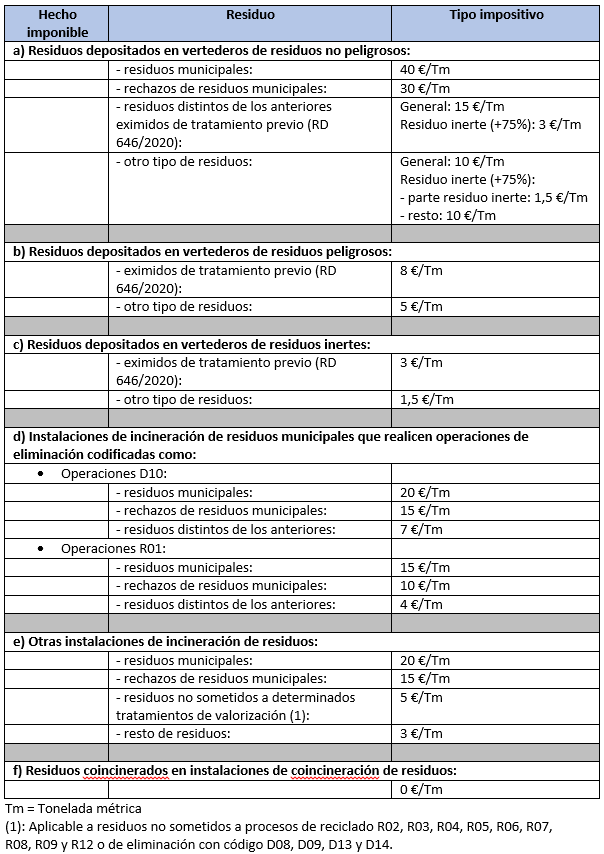

6. Base imponible y tipo impositivo

La base imponible está constituida por el peso en toneladas métricas con expresión de tres decimales, de los residuos depositados en vertederos, incinerados o coincinerados.

Cuando la Administración no pueda determinar la base imponible mediante estimación directa, podrá hacerlo mediante la estimación indirecta, teniendo en cuenta entre otros, el levantamiento topográfico del volumen de residuo y su caracterización.

8. Competencias de gestión

Corresponde a la AEAT o, en su caso, a las oficinas con análogas funciones de las comunidades autónomas la competencia para la gestión, liquidación, recaudación e inspección del impuesto.

ElDerecho.com no comparte necesariamente ni se responsabiliza de las opiniones expresadas por los autores o colaboradores de esta publicación