En el momento actual, en el que las magnitudes económicas internas comienzan a confirmar la recuperación económica, y los distintos organismos internacionales refrendan en sus estudios esa mejoría, se convierte en fundamental convertir los datos que figuran en los sistemas de los despachos de abogados y de las empresas en información útil para una toma de decisiones ágil que mejore la competitividad y la rentabilidad de los diferentes negocios.

Dentro de los sistemas de control de gestión podemos distinguir aquellos dirigidos a la medición y control de la estrategia de los dirigidos al control de las operaciones. Los primeros están basados en la aplicación de las herramientas de Cuadro de Mando Integral mientras que los segundos, enmarcados dentro de los modelos de Business Intelligence, comprenden todos aquellos modelos diseñados para el control de áreas o actividades concretas de una organización.

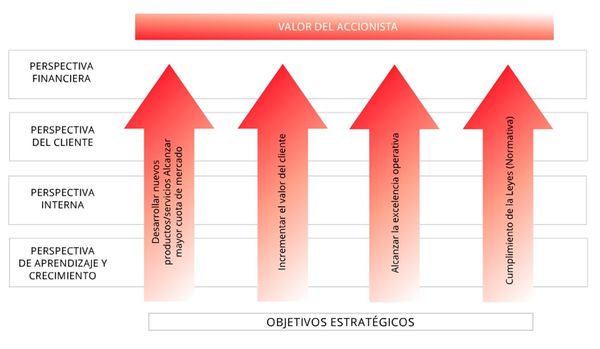

El Cuadro de Mando Integral nace de la teorías de los autores, Robert Kaplan y David Norton, y se convierte en un modelo de gestión que traduce la estrategia en objetivos relacionados, medidos a través de indicadores y ligados a unos planes de acción que permiten alinear el comportamiento de los miembros de la organización.

El Cuadro de Mando Integral parte de la misión-visión y estrategia de la organización. A partir de ahí, se definen los objetivos financieros requeridos para alcanzar la visión, y estos a su vez serán el resultado de los mecanismos y estrategias que rijan nuestros resultados con los clientes. Los procesos internos se planifican para satisfacer los requerimientos financieros y los de clientes. Finalmente, la metodología reconoce que el aprendizaje y crecimiento es la plataforma donde reposa todo el sistema y donde se definen los objetivos planteados para esta perspectiva

El Cuadro de Mando Integral es por tanto una herramienta fundamental de la que debe disponer todo gestor, independientemente del tamaño de la organización, que permite tomar medidas en tiempo real para la optimización de los beneficios obtenidos analizando todos los puntos de vista, que, como veremos más adelante se materializan en cuatro perspectivas.

Aunque el día a día de la Firma reserve poco espacio para el análisis, el director debe reflexionar sobre si su estrategia, mantenida en el ciclo de crisis, que básicamente ha sido, en la mayoría de los casos una estrategia defensiva, debe corregirse para aprovechar la mejora en los indicadores macroeconómicos.

Si su decisión es relanzar su negocio en función de las expectativas positivas que se están dando, necesariamente deberá plantearse cómo pasar a una estrategia expansiva.

El Cuadro de Mando Integral plantea abordar, de una forma ordenada, el análisis de la estrategia empresarial buscando la coherencia entre las diversas perspectivas que se dan en toda empresa, que son:

- PERSPECTIVA FINANCIERA

- PERSPECTIVA DEL CLIENTE

- PERSPECTIVA DE PROCESOS INTERNOS

- PERSPECTIVA DE RECURSOS HUMANOS

La fijación de un Plan Estratégico a 3-5 años debe estar basado en la estrategia expansiva y ser coherente con el tamaño y la estructura de la compañía. De esta manera, desde la Dirección al personal de la Firma, pasando por los mandos intermedios, deben conocer los puntos clave de la estrategia y los objetivos estratégicos y todas las actuaciones deben ir dirigidas a alinear a toda la organización con los mismos.

En definitiva, tenemos que conseguir la alineación entre:

- La cultura de negocio

- La estrategia

- La estructura

- El plan anual

- Los planes a medio plazo

- El plan plurianual

- Las necesidades de financiación

- Los procesos internos

- Los recursos humanos

El éxito o fracaso en el cumplimiento de la estrategia expansiva, depende en definitiva de cómo organicemos los medios productivos, financieros y humanos para alcanzar los objetivos del Plan Estratégico de nuestro negocio.

(Si deseas profundizar sobre esta materia, apúntate a nuestro webinar "Aplicación Práctica del Cuadro de Mando Integral en un Negocio", que tendrá lugar el próximo 14 de julio y que estará impartido por Julio Sáinz Gascón, economista y auditor de Cuentas).

ElDerecho.com no comparte necesariamente ni se responsabiliza de las opiniones expresadas por los autores o colaboradores de esta publicación